Télécharger pour lire hors ligne

![TROISIÈME PARTIE

SECTEUR MÉDICO-SOCIAL

- 75 -

a) La modulation en fonction de critères d’activité

La LFSS pour 20171 a d’abord introduit la possibilité de modulation

de la dotation de l’établissement en fonction de critères d’activité, afin

d’écarter le risque de sous-occupation. Les conditions d’exercice de cette

modulation concernent la dotation médicalisée et la dotation à l’autonomie

et ont été énoncées par le décret du 21 décembre 2016, qui modifie les

articles R. 314-160 (pour la dotation médicalisée) et R. 314-174 (pour la

dotation à l’autonomie) du CASF.

Ces deux articles disposent que, lorsque le taux d’occupation est

inférieur à un seuil fixé par arrêté ministériel, le directeur de l’ARS ou le

président du conseil départemental peut moduler le montant du forfait

global. Le pourcentage de modulation est égal à la moitié de la différence

entre le taux d’occupation effectif et ce seuil. Ces seuils ont été définis par

deux arrêtés respectifs2, qui en incrémentent la valeur pour la période de

convergence, mais qui la fixent en 2024 à 95 %. Cela signifie concrètement

qu’un établissement médico-social dont le taux d’occupation ne serait en

2024 que de 85 % pourrait subir, de la part de chacun de ses tarificateurs, une

baisse de ses dotations de 5 %.

b) La liberté d’affectation des résultats

On entend par « libre affectation des résultats » la possibilité pour

un établissement, à la clôture de son exercice budgétaire, de conserver la

jouissance des éventuels excédents d’exploitation dégagés et de décider,

dans un cadre défini, de leur affectation sur l’exercice à venir. Un

établissement ne jouit pas de la libre affectation des résultats lorsque son

autorité de tarification décide la reprise de son excédent d’exploitation,

autrement dit procède à l’amputation de la dotation versée pour l’an

prochain du montant de cet excédent.

En l’état actuel du droit, la libre affectation des résultats n’est

reconnue qu’aux gestionnaires d’Ehpad, par exception au principe défini à

l’article R. 314-43 du CASF, aux termes duquel « « lorsque le Cpom est signé en

application de l'article L. 313-12 ou de l'article L. 313-12-2, ce contrat prévoit les

modalités d'affectation de ces résultats en lien avec ses objectifs […]. Celles-ci

peuvent prévoir le report à nouveau pour tout ou partie d'un excédent comptable

en diminution du tarif de l'exercice sur lequel cet excédent est constaté ou de

l'exercice qui suit, sauf pour les établissements mentionnés aux I et II de

l'article L. 313-12 [à savoir les Ehpad] ».

1 Loi n° 2016-1827 du 23 décembre 2016 de financement de la sécurité sociale pour 2017, article 89.

2 Arrêtés du 4 et du 28 septembre 2017.](https://image.slidesharecdn.com/l17-077-11-171110081159/85/PLFSS-2018-rapport-au-Senat-75-320.jpg)

![- 138 - PROJET DE LOI DE FINANCEMENT

DE LA SÉCURITÉ SOCIALE POUR 2018 – TOME I

Les exemples européens sont à cet égard intéressants. Si le congé

parental est relativement long en France (deux ans à partir du deuxième

enfant), il est relativement peu rémunéré (392,09 euros par mois pour une

cessation totale d’activité), alors que d’autres pays ont mis en place une

prestation modulée en fonction du revenu antérieur, qui peut atteindre

1 800 euros en Allemagne et jusqu’à 3 700 euros au Danemark.

d) Une nécessaire réflexion sur les aides à la garde du jeune enfant.

La négociation de la prochaine COG entre l’Etat et la Cnaf doit donc

être l’occasion de tirer les leçons du relatif échec du plan de création de

places prévu par la COG précédente. Les objectifs qui seront fixés devront

tenir compte d’une analyse plus fine des besoins alors que pour la COG

précédente « ni l’objectif d’ensemble ni sa décomposition entre [les] différents

modes de garde ne se fondaient sur une analyse précise de la demande », ainsi que

le souligne la Cour des comptes dans son Ralfss de septembre 2017.

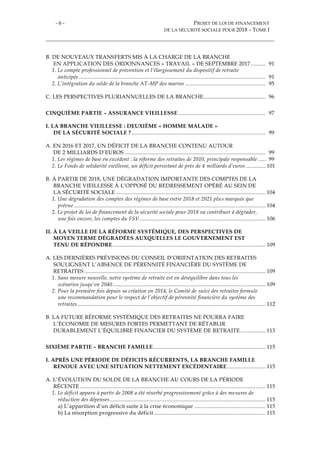

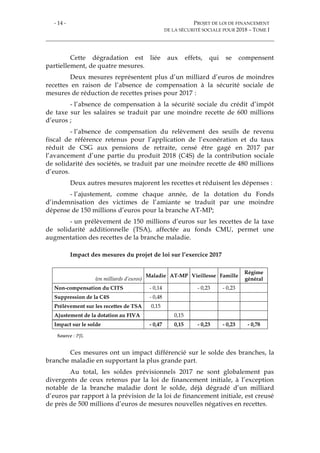

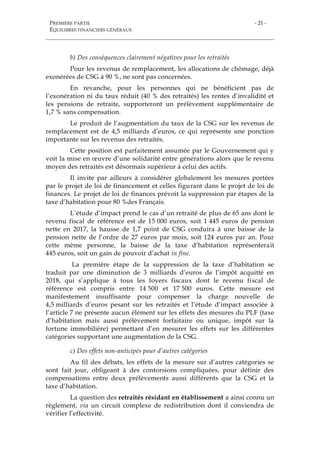

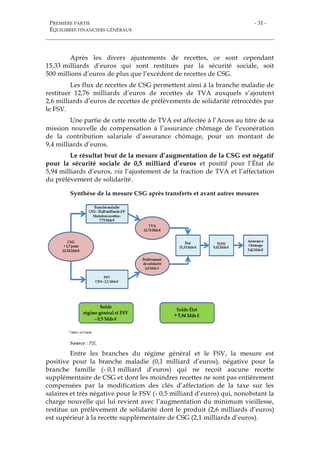

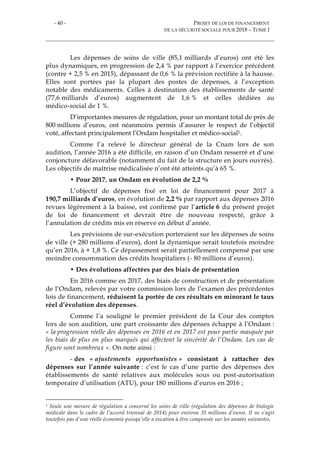

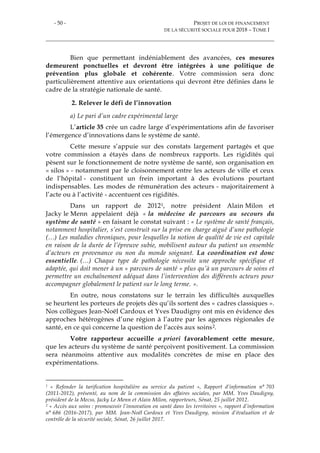

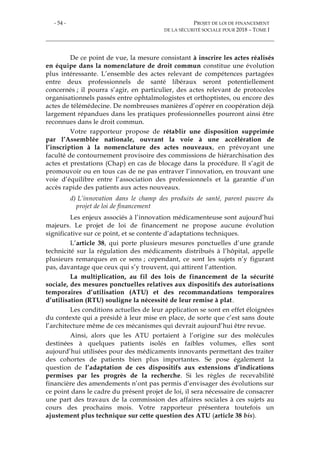

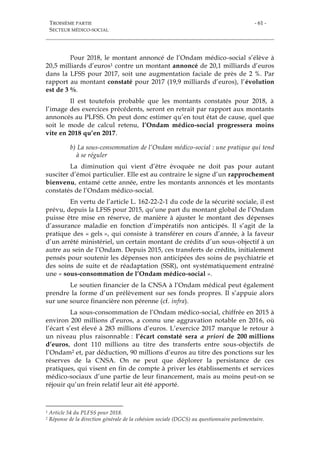

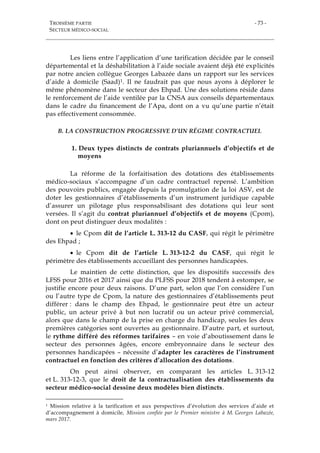

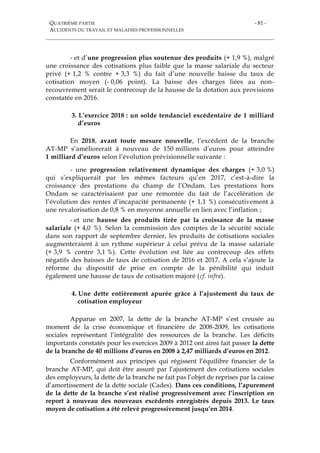

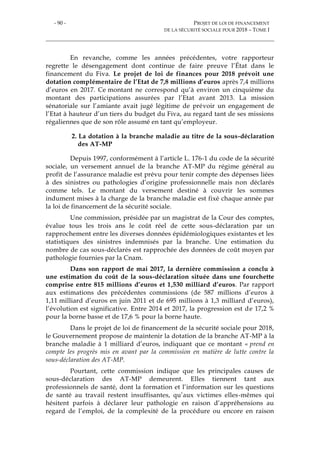

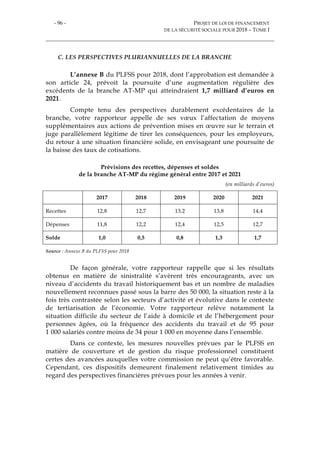

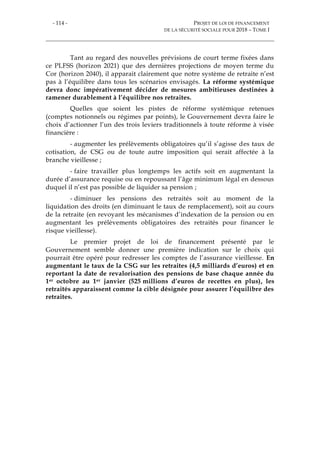

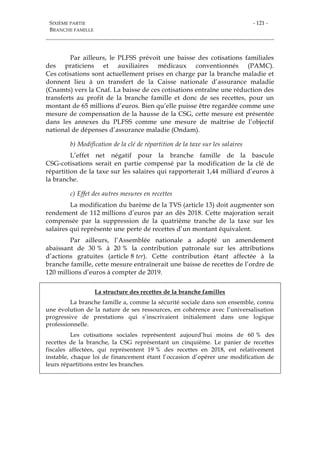

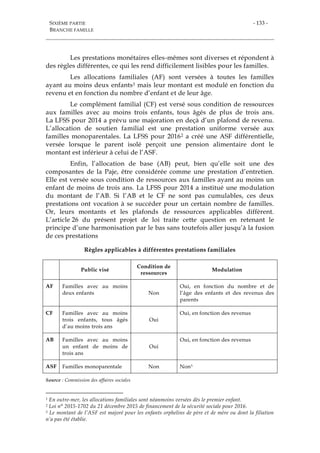

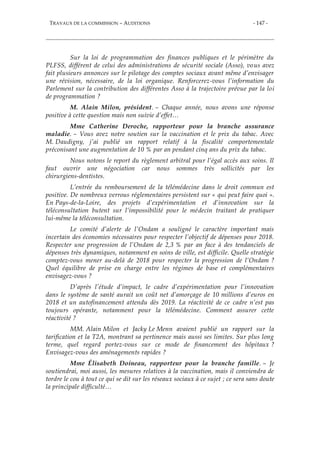

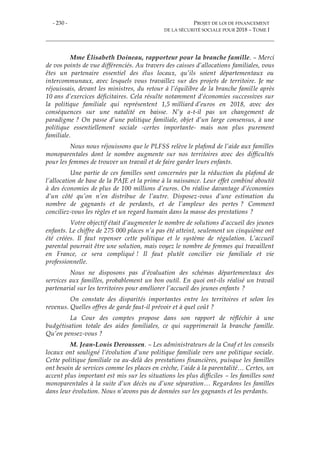

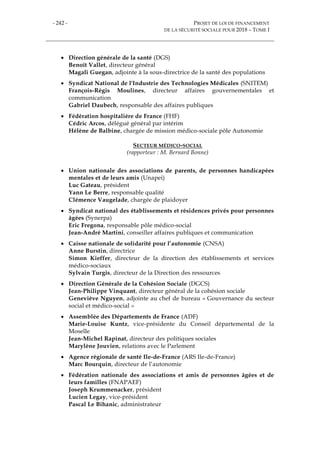

Plus largement, une réflexion sur les modes de garde doit être

menée. Le recours aux différents modes de garde diffère fortement en

fonction des modes de garde, et de fortes disparité sociales et géographiques

existent, ainsi que le montrent les données de la Drees.

Source : Drees

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Premier

quintile

Deuxième

quintile

Troisième

quintile

Quatrième

quintile

Cinquième

quintile

Répartition des enfants de moins de trois ans

selon le mode de garde principal en semaine en 2013

Garde

à domicile

École

EAJE

Assistante maternelle

agréée

Grands-parents

ou autres membres

de la famille

Parents](https://image.slidesharecdn.com/l17-077-11-171110081159/85/PLFSS-2018-rapport-au-Senat-138-320.jpg)

Le rapport présente le projet de loi de financement de la sécurité sociale pour 2018, mettant en évidence un déficit prévisionnel de 2,2 milliards d'euros pour les régimes de base. Il aborde les principales mesures financières, notamment l'augmentation de la CSG, et souligne des évolutions nécessaires pour maîtriser les dépenses dans le secteur de l'assurance maladie. Le document termine en discutant de la situation de la branche famille qui, bien que renvoyant à l'excédent, fait face à des interrogations sur la politique familiale en France.