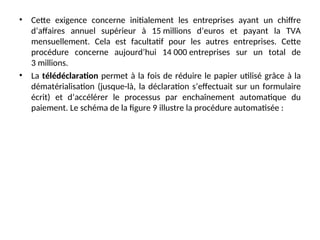

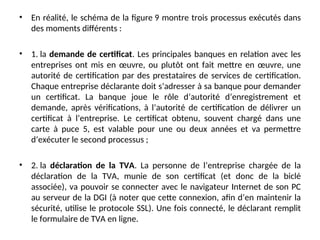

Le document traite de la certification électronique et des besoins en sécurité sur Internet, en mettant l'accent sur les limites des mots de passe et l'importance de l'authentification sécurisée. Il présente les technologies à clé publique, les certificats et leur infrastructure, ainsi que les applications pratiques de ces certificats dans divers domaines tels que le commerce électronique et les transactions sécurisées. La conclusion souligne la nécessité d'un cadre sécurisé pour les échanges électroniques afin d'assurer la confiance entre les parties.

![• des services offerts par les banques ou les organismes de cartes de crédit pour

distribuer des certificats SET en vue du paiement sécurisé sur Internet (voir

l’article Paiement sécurisé sur Internet avec le protocole SET [H 3 578]).

• D’autres types de services peuvent voir le jour en fonction du type de

certification recherché. Une entreprise ou une administration peut considérer

qu’un service de certification privé assure un meilleur contrôle des certificats

distribués qu’un service généralisé, mais le coût d’exploitation d’un service

privé peut être bien plus élevé.

• 3.3 Processus de certification

• La figure 3 illustre le protocole utilisé pour distribuer un certificat à un

utilisateur muni d’un navigateur Internet ; il pourra dès lors, en présentant ce

certificat, utiliser une application sur un serveur faisant confiance à l’autorité

de certification (en fait, l’application pourra effectuer des contrôles

supplémentaires concernant le nom ou l’organisation du détenteur du

certificat). Les échanges comportent les étapes suivantes.

• 1. L’utilisateur affiche, à l’aide de son navigateur (browser), un formulaire

d’enregistrement que lui envoie l’application d’enregistrement.](https://image.slidesharecdn.com/certificationelectronique-241120090508-f550dab9/85/certification-electronique-en-cryptographie-ppt-34-320.jpg)

![• Le point central est le serveur racine qui doit distribuer sa clé publique à tous.

Cette racine est le point de convergence de toutes les vérifications de

certificats.

• On retrouve cette situation dans le cas du paiement sécurisé utilisant le

protocole SET [H 3 578] : outre la racine, deux niveaux de certification sont

représentés respectivement par les marques de cartes bancaires et par les

banques émettrices de cartes.

• Lors d’un échange avec un tiers, membre d’une hiérarchie de certification, un

utilisateur devra envoyer non seulement son certificat, mais aussi tous les

certificats de la chaîne jusqu’au certificat racine, comme indiqué

précédemment. La vérification d’un certificat va donc consister à contrôler

tous les certificats, en partant du certificat d’une feuille de l’arbre, jusqu’au

certificat racine. Cela consiste par exemple, sur la figure 4, si David veut

vérifier le certificat d’Alice, à contrôler que ce certificat est bien signé par

l’autorité de certification CA-3, que le certificat de l’autorité de certification

CA-3 est bien signé par la clé publique de la racine CA-X. Il faut enfin vérifier la

validité du certificat racine lui-même ainsi que sa clé publique. Normalement,

ce certificat racine a été introduit dans un fichier de certificats, au préalable,

par l’utilisateur (après vérification) ou par une entité en laquelle il a confiance.](https://image.slidesharecdn.com/certificationelectronique-241120090508-f550dab9/85/certification-electronique-en-cryptographie-ppt-40-320.jpg)

![•

• L’authentification par certificats est mise en œuvre notamment par un

protocole de sécurisation des échanges sur Internet appelé Secure Sockets Layer

(SSL) ou plus récemment standardisé sous le nom Transport Layer Security (TLS)

par l’IETF. Ce protocole a été développé par Netscape pour assurer initialement

la sécurité des échanges, par exemple, entre un serveur Web et un client muni

d’un navigateur.

• SSL permet de chiffrer les communications entre un client et un serveur et

d’authentifier le serveur (version 2 du protocole). Il peut aussi, de façon

facultative, authentifier le client (version 3). Bien que ce protocole ait été

développé pour les communications HTTP entre un navigateur Web et un

serveur Web, il peut aussi être utilisé pour les transferts de fichiers FTP.

• Il n’est pas dans l’intention de ce document de décrire le protocole en détail (on

se référera plutôt à [7]). Nous allons montrer toutefois comment les certificats

sont utilisés pour l’authentification mutuelle des clients et des serveurs. La

figure 7 fournit un schéma simplifié des échanges.

• Les connexions HTTP, dont chacune permet un échange entre client et serveur,

font partie d’une même session SSL dont la durée est indéterminée. À l’intérieur

d’une même session SSL, ne sont réalisés qu’un seul échange de clé passe-

partout et qu’une seule authentification, cela afin d’alléger le démarrage de la

connexion. Chaque connexion utilise une clé de chiffrement différente déduite

du passe-partout échangé au cours de l’établissement de session.

• Nous ne nous intéressons qu’au principe d’authentification se produisant au

démarrage d’une session SSL.](https://image.slidesharecdn.com/certificationelectronique-241120090508-f550dab9/85/certification-electronique-en-cryptographie-ppt-49-320.jpg)

![• Le protocole de messagerie utilisé dans l’envoi de courrier signé et chiffré

s’appelle S/MIME (Secure Multi-purpose Internet Mail Extensions) (voir

l’article Sécurité des e-mails : PGP et S/MIME [H 5 330]).

• 4.1.3 EDI et XML

• Electronic Data Interchange est une norme fréquemment utilisée par les

entreprises pour échanger entre elles des informations structurées :

commandes, factures, paiements, etc. Nous voyons tout de suite

l’importance d’associer une signature à ces messages, cela permettant au

destinataire de posséder la preuve, par exemple, qu’une commande a bien

été passée par un client d’une entreprise, preuve que ce dernier ne peut

réfuter. La façon de signer un message EDI est en cours de normalisation.

• Le format XML (eXtensible Markup Language) est un format concurrent de

l’EDI dans son usage de structuration des messages échangés sur les

réseaux, notamment pour la communication « Business to Business » (BtoB,

commerce d’entreprise à entreprise). Des formats de signature XML

incluant les certificats ont déjà été proposés.](https://image.slidesharecdn.com/certificationelectronique-241120090508-f550dab9/85/certification-electronique-en-cryptographie-ppt-52-320.jpg)

![• 4.1.4 Paiement sécurisé avec SET

• Très tôt est apparu le besoin de sécuriser les paiements sur Internet. Les

grandes marques de cartes de crédit (Visa et MasterCard) ont développé

avec des éditeurs de logiciels tels qu’IBM, un protocole de paiement appelé

SET (Secure Electronic Transaction). Une version officielle de ce protocole a

été publiée en juin 1997 Internet X.509 Public Key Infrastructure Certificate

Policy and Certification Practices Framework. Il est opérationnel dans de

nombreux pays.

• SET permet de réaliser un paiement entre trois acteurs : le porteur de carte

de crédit, le commerçant et la banque acquéreur [H 3 578]. La sécurité des

échanges repose, en plus du chiffrement des messages échangés, sur les

signatures de ces messages par les acteurs permettant une authentification

mutuelle de ceux-ci. Chaque acteur doit donc posséder, en préalable à tout

paiement, un certificat délivré par :

• la banque émettrice de la carte pour le porteur (ou acheteur) ;

• la banque acquéreur pour le commerçant ;

• la ou les marques de cartes bancaires pour les banques acquéreur et

émettrice.](https://image.slidesharecdn.com/certificationelectronique-241120090508-f550dab9/85/certification-electronique-en-cryptographie-ppt-53-320.jpg)