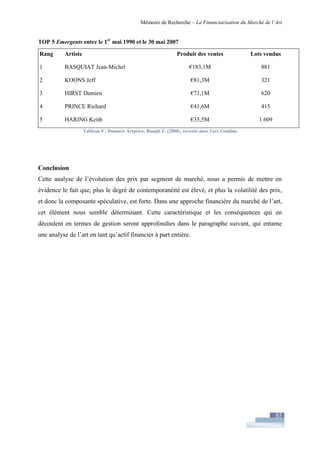

Le document explore la financiarisation du marché de l'art, en examinant son évolution, ses acteurs et ses spécificités. Il aborde comment l'art est devenu une classe d'actifs à part entière, en analysant la valorisation, le prix des œuvres et les mécanismes de transaction. Enfin, il soulève des questions sur la rentabilité des investissements en art et les critères permettant d'évaluer sa valeur financière.

![La Financiarisation du Marché de l’ArtEn quoi l’art constitue-t-il une classe d’actifs à part entière ?« Cette peinture là, elle m’a coûté 60 000 dollars il y a dix ans. Aujourd’hui, j’en tirerais plus de 600 000. L’illusion s’est transformée en réalité. A mesure qu’elle devient plus réelle, ton besoin de la posséder grandit. »Gordon Gekko, Wall Street, Stone O. (1987) Sommaire TOC \h \z \t \"

Titre 1;2;Titre 2;3;Titre 3;4;Titre;1\"

Introduction PAGEREF _Toc229749320 \h 5Partie I : Présentation du marché de l’art PAGEREF _Toc229749322 \h 7Introduction PAGEREF _Toc229749323 \h 81.Marché et œuvre d’art : une réalité ancienne PAGEREF _Toc229749324 \h 91.1.Mise en perspective historique PAGEREF _Toc229749325 \h 91.2.Le marché de l’art se caractérise par deux grands modes de transaction PAGEREF _Toc229749326 \h 111.2.1.Les échanges de gré à gré PAGEREF _Toc229749327 \h 111.2.2.Les ventes aux enchères PAGEREF _Toc229749328 \h 121.3.Zoom sur le fonctionnement des ventes aux enchères : l’exemple de Sotheby’s PAGEREF _Toc229749329 \h 121.3.1.Les transactions générales PAGEREF _Toc229749330 \h 131.3.2.Les transactions avec garantie PAGEREF _Toc229749331 \h 141.3.3.Les transactions avec avance PAGEREF _Toc229749332 \h 151.4.Le marché de l’art en chiffres PAGEREF _Toc229749333 \h 161.4.1.Un marché de petite taille PAGEREF _Toc229749334 \h 161.4.2.2008 : « de l’euphorie spéculative au grand plongeon » PAGEREF _Toc229749335 \h 181.4.3.Analyse des ventes par artiste PAGEREF _Toc229749336 \h 201.4.4.Répartition des ventes de Fine Art en 2008 PAGEREF _Toc229749337 \h 221.5.Un marché de plus en plus mondialisé PAGEREF _Toc229749338 \h 231.5.1.La multiplication des foires et des biennales PAGEREF _Toc229749339 \h 241.5.2.Internet PAGEREF _Toc229749340 \h 251.5.3.La place des pays émergents PAGEREF _Toc229749341 \h 251.5.4.La France : des parts de marché qui s’érodent PAGEREF _Toc229749342 \h 272.Les acteurs du marché de l’art PAGEREF _Toc229749343 \h 302.1.Les maisons de ventes (auctioneers) PAGEREF _Toc229749344 \h 302.1.1.Les maisons de ventes françaises : le poids du passé PAGEREF _Toc229749345 \h 302.1.2.Les maisons de ventes d’origine anglo-saxonne PAGEREF _Toc229749346 \h 322.2.L’artiste PAGEREF _Toc229749347 \h 352.3.Les galeries et marchands d’art PAGEREF _Toc229749348 \h 362.4.Les collectionneurs PAGEREF _Toc229749349 \h 392.5.Les intermédiaires PAGEREF _Toc229749350 \h 402.5.1.Les courtiers PAGEREF _Toc229749351 \h 402.5.2.Le critique d’art PAGEREF _Toc229749352 \h 402.5.3.L’expert PAGEREF _Toc229749353 \h 412.6.L’Etat PAGEREF _Toc229749354 \h 422.7.Le mécénat et les fondations d’entreprise PAGEREF _Toc229749355 \h 44Conclusion PAGEREF _Toc229749356 \h 45Partie II : Valeur et prix d’une œuvre d’art PAGEREF _Toc229749358 \h 47Introduction PAGEREF _Toc229749359 \h 481.Le marché de l’art : des spécificités à la valorisation d’une œuvre PAGEREF _Toc229749360 \h 491.1.Les motivations des acheteurs PAGEREF _Toc229749361 \h 491.1.1.L’achat détention PAGEREF _Toc229749362 \h 501.1.2.L’achat d’investissement PAGEREF _Toc229749363 \h 501.1.3.L’achat social PAGEREF _Toc229749364 \h 521.2.Le marché de l’art, un marché particulier PAGEREF _Toc229749365 \h 531.2.1.Un marché sur lequel règne une concurrence ni pure ni parfaite PAGEREF _Toc229749366 \h 531.2.2.L’art, un produit aux caractéristiques spécifiques PAGEREF _Toc229749367 \h 541.2.3.Le prix ne peut exprimer la valeur fondamentale de l’œuvre PAGEREF _Toc229749368 \h 551.2.4.Le rapport au temps : une dynamique de long terme PAGEREF _Toc229749369 \h 561.3.La segmentation du marché : une première approche de la valeur PAGEREF _Toc229749370 \h 571.3.1.Le « marché des chromos » PAGEREF _Toc229749371 \h 571.3.2.Le marché de l’art classé PAGEREF _Toc229749372 \h 571.3.3.Le marché de l’art contemporain PAGEREF _Toc229749373 \h 581.4.La valorisation d’une œuvre PAGEREF _Toc229749374 \h 581.4.1.La qualité des objets ou la valeur scientifique d’une œuvre d’art PAGEREF _Toc229749375 \h 581.4.2.Les interactions entre les acteurs du marché et la valeur marchande PAGEREF _Toc229749376 \h 601.4.3.Le comportement des agents : la valeur symbolique de l’art PAGEREF _Toc229749377 \h 622.Le pricing d’une œuvre d’art PAGEREF _Toc229749378 \h 642.1.Retour historique sur la formation des prix PAGEREF _Toc229749379 \h 642.1.1.Le rôle de l’Académie PAGEREF _Toc229749380 \h 652.1.2.Changement de paradigme PAGEREF _Toc229749381 \h 662.2.Galeristes et maisons de ventes, deux mécanismes de pricing PAGEREF _Toc229749382 \h 682.2.1.Le processus de fixation des prix sur le marché primaire PAGEREF _Toc229749383 \h 712.2.2.Le processus de fixation du prix sur le marché secondaire PAGEREF _Toc229749384 \h 723.Analyse des mouvements de prix sur différents segments du marché PAGEREF _Toc229749385 \h 773.1.Les maîtres anciens (artistes nés entre 1400 et 1765) PAGEREF _Toc229749386 \h 773.2.Les maîtres du XIXe siècle (nés entre 1766 et 1860) PAGEREF _Toc229749387 \h 783.3.Les artistes modernes (nés entre 1861 et 1900) PAGEREF _Toc229749388 \h 803.4.Les artistes d'après-guerre (nés entre 1901 et 1920) PAGEREF _Toc229749389 \h 813.5.Les artistes contemporains (nés entre 1920 et 1945) PAGEREF _Toc229749390 \h 823.6.Les artistes émergents (nés après 1945) PAGEREF _Toc229749391 \h 84Conclusion PAGEREF _Toc229749392 \h 86Partie III : L’art, un actif financier à part entière ? PAGEREF _Toc229749394 \h 87Introduction PAGEREF _Toc229749395 \h 881.La rentabilité financière des placements en art : une approche limitée PAGEREF _Toc229749396 \h 891.1.Note méthodologique relative à l’élaboration des indices PAGEREF _Toc229749397 \h 891.2.L’investissement dans les estampes modernes PAGEREF _Toc229749398 \h 901.3.Les études économétriques existantes PAGEREF _Toc229749399 \h 921.3.1.L’étude de William Baumol (1986) PAGEREF _Toc229749400 \h 931.3.2.John Picard Stein et le rendement non financier (1977) PAGEREF _Toc229749401 \h 941.3.3.L’étude de Stan Worthington et de Jim Higgs (2004) PAGEREF _Toc229749402 \h 951.3.4.L’étude de Jianping Mei et Michale Moses (2002) PAGEREF _Toc229749403 \h 951.3.5.L’étude de Luc Renneboog et de Christophe Spaenjers (2009) PAGEREF _Toc229749404 \h 982.L’investissement en art au-delà de la simple notion de rendement PAGEREF _Toc229749405 \h 992.1.L’art, un actif bien « réel » PAGEREF _Toc229749406 \h 992.2.Une moindre sensibilité aux cycles courts du marché PAGEREF _Toc229749407 \h 1022.3.L’art, en tant qu’actif spéculatif PAGEREF _Toc229749408 \h 1033.Investir dans l’art : oui, mais comment ? PAGEREF _Toc229749409 \h 1053.1.L’art contemporain, un segment propice au « pari financier » PAGEREF _Toc229749410 \h 1053.2.Quelques principes pour « bien investir » dans l’art PAGEREF _Toc229749411 \h 107Conclusion PAGEREF _Toc229749412 \h 110Bibliographie PAGEREF _Toc229749413 \h 112Annexes PAGEREF _Toc229749414 \h 119IntroductionL’idée d’associer art et finance, dans le cadre de notre mémoire de fin d’étude à l’ESCP-EAP peut, a priori, paraître quelque peu surprenante. C’est avant tout une dynamique de curiosité qui nous a conduits vers cette thématique. Curiosité, d’abord, suscitée par les prix atteints par certaines œuvres mises aux enchères. Au-delà du prix, l’impression la plus étrange résidait cependant dans le fait que, plus la presse se faisait l’écho de ces adjudications et plus un sentiment de banalité semblait se dessiner, comme si l’art s’effaçait peu à peu derrière les montants affichés, comme si, finalement, l’art glissait doucement vers une forme de commodité.Curiosité, ensuite, mue par le désir de comprendre les ressorts de l’investissement en art. Panoplie de l’homme riche, la consommation en art intégrait certes une composante sociale évidente, mais qu’en était-il d’un point de vue financier ? Les grandes vacations internationales de New York et de Londres laissaient, en effet, entrevoir de fabuleux rendements. Mais s’agissaient-ils d’exemples rares et exceptionnels ou d’une donnée que nous pouvions généraliser à l’ensemble du marché ?Curiosité, enfin, provoquée par le souhait d’analyser les mécanismes au fondement de la valeur et du prix d’une œuvre d’art. Une logique rationnelle sous-tend-elle cette forte envolée des prix ou s’agit-il d’un phénomène passager de mode et d’afflux massifs de liquidités ? Tous deux fortement intéressés par les questions financières, nous avons fait le pari d’orienter la problématique de notre travail dans ce sens : en quoi peut-on considérer l’art comme une classe d’actifs à part entière ? Le défi était lancé et nous remercions Philippe Thomas d’avoir accepté de nous accompagner dans cette démarche.Afin d’apporter une réponse à cette question, nous avons organisé notre mémoire en trois parties. La première vise à décrire les acteurs et les forces en présence sur le marché de l’art, tant du point de vue structurel que conjoncturel. Comment interagissent les différents agents du marché ? Collaboration ou concurrence, dynamique artistique ou financière ? Entre l’Etat et les différents intermédiaires, la place de l’artiste est ambigüe. Si l’artiste produit les biens artistiques et est à la source du marché de l’art, son rôle ne tend-il pas vers plus de passivité ? Le marché de l’art est en pleine mouvance ; comment ont évolué les ventes, quelle est leur nouvelle géographie ? Un marché local ou global ? Quels sont les vecteurs de mondialisation du marché de l’art ? Quels parallèles peut-on établir avec les marchés financiers usuels ?La deuxième partie prolonge notre réflexion : ces caractéristiques propres au marché de l’art ont-elles un impact sur le plan de la valorisation, d’une part, et de la détermination du prix d’une œuvre d’art, d’autre part ? L’œuvre d’art est un bien unique, non reproductible et non générateur de flux financiers. Mais alors quels déterminants intégrer lors de l’évaluation ? Les critères sont-ils essentiellement subjectifs tant on parle communément de « goûts personnels » en la matière, ou bien existe-t-il des données objectives ? Quelles sont les instances et acteurs de légitimation d’une œuvre d’art ? Qui pose véritablement les fondements du prix, quels acteurs dominent le mécanisme de pricing ? Comment évoluent les prix sur le marché, quelles sont les différences par segment de marché ?Enfin, la troisième et dernière partie aborde directement la problématique de la financiarisation du marché de l’art. Dans quelle mesure peut-on appréhender l’art en tant qu’actif financier ? Comment apprécier le rendement d’une œuvre ? Une approche économétrique, s’appuyant donc sur des données empiriques, est-elle suffisante ? Existe-il un modèle sur lequel un investisseur puisse se baser ? Quels en sont les critères ? Quelle rationalité derrière un investissement en art ? Comment maximiser son espérance de rendement ? Ce sont autant de questions correspondant à une logique purement financière mais qui mettent en exergue à elles seules, le phénomène de financiarisation du marché de l’art.Partie I : Présentation du marché de l’art« Un écosystème de compétences multiples »Figure SEQ \"

Figure\"

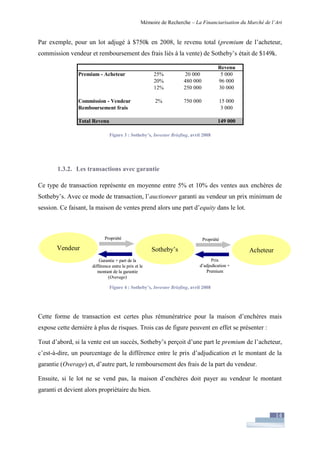

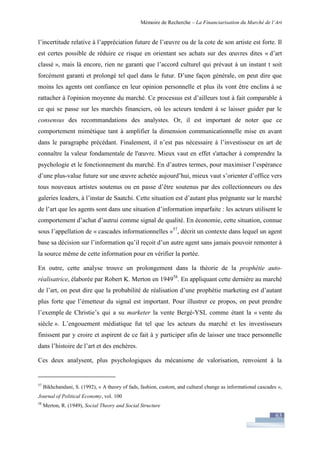

\*Arabic 1 : Camouflage Suite (1987), Andy WarholIntroductionL’objectif de cette première partie vise à décrire le marché de l’art. Curieux et amateurs d’art, nous n’avions qu’une vision très partielle des acteurs et des règles assurant le fonctionnement de ce marché. Autrement dit, plus spectateurs qu’acteurs, nous éprouvions le besoin de sceller un certain nombre de jalons avant de nous lancer dans l’appréhension de l’objet d’art en tant qu’actif financier. Pour ce faire, nous avons opté pour une double approche, mêlant à la fois des éléments d’analyse statiques et dynamiques. En effet, pour compléter et prolonger la description des modes de transaction et des acteurs en présence, nous avons souhaité faire le pari d’une démarche plus dynamique. Cette dernière consiste non seulement à replacer le marché de l’art dans une dimension tant historique que conjoncturelle, mais surtout à « vivre » cette dynamique. Pour ce faire, nous sommes allés directement à la rencontre d’un certain nombre de professionnels, sur le terrain. L’art est une réalité à la fois figée et vivante qui ne peut se vivre que dans l’échange. C’est la découverte de cette tension que nous avons cherché à vivre et à retranscrire dans cette première partie. Les professionnels qui ont bien voulu nous recevoir, pour partager avec nous leurs passions et leurs métiers, ont été à la fois attentifs et ouverts à notre démarche. Et pourtant, en tant qu’étudiants de l’ESCP-EAP, s’intéressants à l’art dans une optique financière, les passerelles n’apparaissaient pas d’emblée comme évidentes ou naturelles. Paradoxalement, ce sont les acteurs les plus « financiers » du marché qui ont été les moins réceptifs à notre démarche. Signe prémonitoire ? Peut-être. Dernier angle à cette approche dynamique : la comparaison aux marchés financiers. Dès que cela nous a semblé pertinent, nous avons tenté de dresser un parallèle entre sphères financière et artistique.Marché et œuvre d’art : une réalité ancienneIl nous semble, dans un premier temps, important de replacer le marché de l’art dans son contexte historique et ce, pour deux raisons principales. Tout d’abord, l’art et l’acte de collectionner font intimement partis de notre humanité. L’histoire de l’art et l’histoire de l’homme sont étroitement imbriquées l’une dans l’autre. Ensuite, parce que le marché de l’art est avant tout un marché de l’histoire. Nous verrons en effet par la suite que la mise sur le marché d’une œuvre ne peut se faire sans expertise, sans information et donc sans histoire. Mise en perspective historiqueL’émergence d’un véritable marché de l’art remonterait à la période helléniste (IVe siècle avant J-C). C’est en effet au cours de cette époque que les œuvres commencent à circuler sur l’ensemble du pourtour méditerranéen. Dans la Rome Antique, ce commerce trouve au sein de la classe politique (sous La République), puis chez les empereurs (notamment à partir d’Auguste, sous l’influence de son conseiller Mécène), des débouchés de plus en plus vastes. Le système des ventes aux enchères, auctio, apparaît dès l’Antiquité. Selon les historiens, les enchères auraient débuté vers 500 avant J-C avec le « marché du mariage » de Babylone décrit par Hérodote. Très rapidement les ventes aux enchères vont s’inscrire dans un cadre réglementaire dont les grandes lignes se retrouvent encore aujourd’hui. Les ventes doivent en effet être précédées de publicité (par le crieur ou praeco), intermédiées par des officiers publics (les auctionatores) et donner lieu à la rédaction d’un cahier des charges (lex bonorum vedendorum).Pendant toute la période du Moyen Âge, ce déploiement du marché de l’art sera mis entre parenthèses ou plus exactement il concernera avant tout les œuvres religieuses. Dieu devint la principale source d’inspiration artistique et un important commerce de reliques se met en place depuis Rome. Il faudra attendre la fin de cette époque et l’avènement de la Renaissance pour que ressurgisse le goût de la collection. Ce sont alors les objets de l’Antiquité qui deviennent les plus prisés. En France, ce retour à l’art va d’abord être impulsé par les princes Valois, aux XIVe et XVe siècles, avant d’être renforcé par les Capétiens, sous l’égide de François 1er, puis par les Habsbourg, avec Charles Quint. Sur le plan artistique, c’est la recherche du Beau et de l’émotion qui prévaut. Le marché de l’art réapparaît peu à peu : les artistes circulent de plus en plus au grès des commandes et une véritable structure commerciale se met en place. Rome conserve une position centrale dans l’organisation et l’animation du marché. En effet, la ville est non seulement un centre de création important, avec une concentration d’artistes modernes tels que Vinci, Raphaël, Titien et Véronèse, mais elle abrite également l’autorité papale qui s’érige en régulateur du marché. Cette période de la Renaissance est également marquée par l’avènement de grandes foires artistiques, véritables vitrines de la création.A partir du règne de Louis XIV, les achats d’œuvres ne sont plus simplement destinés au bon plaisir du roi mais s’inscrivent avant tout dans une quête de gloire et de prestige tant personnelles que nationales.Les ventes aux enchères réapparaissent en Europe au cours du XVIe siècle. Parmi les plus anciennes ayant revêtu un caractère exceptionnel, on retient celles qui suivirent la décapitation de Charles Ier d’Angleterre en 1641. Sa prestigieuse collection, constituée en grande partie par l’achat de celle du duc de Mantoue, fut vendue par ordre de Cromwell. Le cardinal de Mazarin et le banquier Jabach furent parmi les principaux acheteurs. On constate donc que dès cette époque, des passerelles entre l’art et la finance s’établissent.La Révolution Française va provoquer un véritable essor des transactions sur le marché de l’art. En effet, la volonté de faire table rase de toutes les « reliques » de la Monarchie et, la nécessité de trouver des fonds pour renflouer les caisses de l’Etat vont conduire à la mise en vente des grandes collections royales (du 25 août 1793 au 19 août 1794 en ce qui concerne la vente des œuvres du Château de Versailles). Paradoxalement, cette grande braderie artistique va essentiellement profiter aux anglais : les jeunes aristocrates saisissent en effet l’opportunité de leur « Grand Tour » pour acheter de nombreuses œuvres. Ce sont par ailleurs les britanniques qui vendront les collections de la noblesse française émigrée, comme les bijoux de la Comtesse du Barry (Christie’s 1795) ou la bibliothèque de Talleyrand (Sotheby’s). La fin du XVIIIe siècle est également marquée par l’apparition des premiers musées. Ces derniers vont réaliser de nombreuses acquisitions afin de constituer de véritables collections. Un personnage va alors devenir central dans l’orientation des goûts sur le marché de l’art : le conservateur.Le XIXe siècle fait véritablement office de période charnière dans l’histoire du marché de l’art. Tout d’abord, le renforcement du rôle et de la position de la bourgeoisie dans la société va constituer un fort relais de croissance au niveau de la demande (formation de vastes collections personnelles comme celle du duc d’Aumale à Chantilly). Ensuite, un nouvel acteur fait son apparition sur le marché, le marchand d’art, à l’instar de Paul Durand-Ruel, célèbre pour avoir été le marchand des impressionnistes. Ce dernier définit les quatre principes clefs de la profession : l’organisation d’expositions-ventes individuelles dans sa galerie, la conclusion de contrats d’exclusivité, l’appel à des concours financiers extérieurs et l’établissement d’un réseau international. Après lui, ces pratiques se généralisent et deviennent règle. Se constituent alors de véritables dynasties de marchands et d’antiquaires (métier qui se transmet de père en fils). Enfin, la création artistique va être marquée par la recherche du choc et de la transgression par opposition aux règles strictes de l’Académie qui ont prévalu jusqu’alors. Le marché de l’art tel que nous le connaissons aujourd’hui est le fruit d’un changement en profondeur, d’une « petite révolution », intervenue au cours des années 80. En effet, les grandes maisons de ventes anglo-saxonnes vont peu à peu mener une politique de « démocratisation » et d’élargissement du marché en étendant le public de consommateurs potentiels. Il ne s’agit plus de s’adresser à un cercle d’initiés, mais véritablement de s’ouvrir à tout un ensemble de gens fortunés. Un nouveau rapport à l’art fait alors son apparition.Le marché de l’art se caractérise par deux grands modes de transactionAvant d’entrer plus en détails dans les modes de transaction, il faut, dans un premier temps, souligner le fait que le marché de l’art est composé de deux grands ensembles : le marché primaire d’un côté, et le marché secondaire de l’autre. Cette distinction correspond d’ailleurs à celle qui prévaut sur les marchés financiers. Le marché primaire concerne en effet « l’émission d’œuvres » alors que le marché secondaire, l’équivalent de la Bourse, est un lieu d’échange d’objets déjà existants. La partie visible du marché de l’art, les ventes aux enchères, s’apparente donc à un marché de l’occasion. Les échanges de gré à gréL’échange de gré à gré est le mode de transaction le plus répandu sur le marché de l’art. Dans son livre Investir dans l’Art, Fabien Bouglé estime que la part de ces transactions serait de l’ordre de 60 à 70% du total des échanges. Les galeristes occupent et animent l’essentiel de ce marché. En effet, ces derniers ont entres autres comme fonction la découverte et la promotion de nouveaux artistes. Il ne faudrait cependant pas limiter ce type de transaction aux galeristes. Les artistes peuvent également traiter directement avec des acheteurs et notamment lorsqu’il s’agit de collectionneurs. Les échanges de gré à gré se caractérisent par l’absence d’intermédiaire. Un lien contractuel direct est ainsi noué entre les deux parties.Les ventes aux enchèresLes ventes aux enchères peuvent, d’une certaine façon, être assimilées aux cotations boursières des marchés financiers. Une seule grande différence : les enchères sont beaucoup plus localisées à la fois dans le temps et dans l’espace. Si le mécanisme est relativement simple à appréhender, dans la pratique ce mode de transaction reste complexe. En effet, il fait intervenir trois parties : le vendeur, l’organisateur (auctioneer) et l’acheteur. Différentes relations contractuelles vont donc se nouer entre ces dernières au fur et à mesure de l’avancement de la vente. Un premier contrat est tout d’abord établi entre le vendeur et la société de ventes volontaires (SVV). Ensuite, une deuxième relation contractuelle intervient entre la SVV et l’acquéreur au moment de l’adjudication. Enfin, un troisième et dernier contrat est établi par le commissaire-priseur, ou la SVV, entre l’acquéreur et le vendeur une fois l’objet vendu. Par ailleurs, outre ces différents temps juridiques, il existe plusieurs types de ventes aux enchères. Nous illustrerons ces différentes modalités de transaction dans le paragraphe suivant en prenant l’exemple de la société Sotheby’s.Pour finir, il est important de noter que les ventes aux enchères sont avant tout un moyen d’approvisionnement dans la mesure où 70% des transactions sont le fait de marchands.Zoom sur le fonctionnement des ventes aux enchères : l’exemple de Sotheby’sContrairement à sa grande rivale Christie’s, la société Sotheby’s est cotée à la Bourse de New York (NYSE). Nous disposons donc de beaucoup plus d’information à son égard notamment en ce qui concerne son activité. Au cours d’une présentation aux investisseurs du mois d’avril 2008, Sotheby’s détallait les chiffres et les modes de transaction concernant ses ventes aux enchères. Il convient cependant de souligner, comme le fait d’ailleurs Sotheby’s dans ce document, que toutes les descriptions et ordres de grandeur qui suivent sont comparables aux pratiques de Christie’s. En 2008, 95% du chiffre d’affaires consolidé de Sotheby’s émanait du revenu de ses ventes aux enchères. Trois grands types de transaction sont identifiés : les transactions dites générales (General Transaction), les transactions avec garantie (Guarantee Transaction) et les transactions avec avance (Advance Transaction).Les transactions généralesTendanciellement, ce type de transaction représente l’essentiel du volume d’affaires des ventes aux enchères de Sotheby’s (entre 80% et 90%). Le principe de fonctionnement est relativement simple. Un marchand confie à Sotheby’s le soin de vendre un objet. Il verse en échange une commission de l’ordre de 2% du montant total de l’adjudication et rembourse les frais directs liés à la procédure de vente. Une fois l’œuvre adjugée, Sotheby’s a charge de la remettre à l’acquéreur moyennant un premium (« the buyer’s premium »), dont le mécanisme de fixation est détaillé ci-dessous.Figure SEQ \"

Figure\"

\*Arabic 2: Sotheby’s, Investor Briefing, avril 2008Méthode de détermination du premium exigé à l’acheteur : un mécanisme par paliers Valeur d’adjudication (US$)Premium 500k12%Tableau SEQ \"

Tableau\"

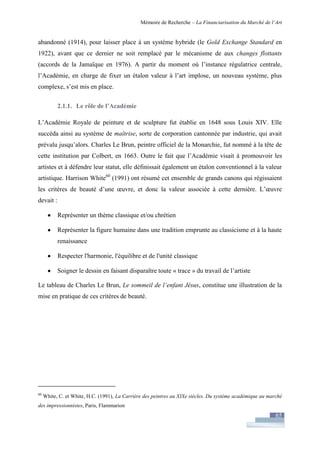

\*Arabic 1: Sotheby’s, Investor Briefing, avril 2008Par exemple, pour un lot adjugé à $750k en 2008, le revenu total (premium de l’acheteur, commission vendeur et remboursement des frais liés à la vente) de Sotheby’s était de $149k.Figure SEQ \"

Figure\"

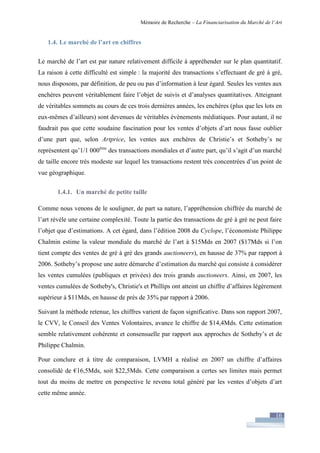

\*Arabic 3 : Sotheby’s, Investor Briefing, avril 2008Les transactions avec garantieCe type de transaction représente en moyenne entre 5% et 10% des ventes aux enchères de Sotheby’s. Avec ce mode de transaction, l’auctioneer garanti au vendeur un prix minimum de session. Ce faisant, la maison de ventes prend alors une part d’equity dans le lot.Figure SEQ \"

Figure\"

\*Arabic 4 : Sotheby’s, Investor Briefing, avril 2008Cette forme de transaction est certes plus rémunératrice pour la maison d’enchères mais expose cette dernière à plus de risques. Trois cas de figure peuvent en effet se présenter :Tout d’abord, si la vente est un succès, Sotheby’s perçoit d’une part le premium de l’acheteur, c’est-à-dire, un pourcentage de la différence entre le prix d’adjudication et le montant de la garantie (Overage) et, d’autre part, le remboursement des frais de la part du vendeur. Ensuite, si le lot ne se vend pas, la maison d’enchères doit payer au vendeur le montant garanti et devient alors propriétaire du bien.Enfin, si le lot se vend sous le montant du seuil dont Sotheby’s s’est porté garant, l’auctioneer se doit de payer au vendeur le montant sous garanti et enregistre alors une perte nette.Ce système de vente avec un prix garanti s’est amplifié au cours de ces dernières années du fait du renforcement de la concurrence entre les deux grandes maisons dominantes, Sotheby’s et Christie’s. En effet, en offrant au vendeur une garantie plus importante (donc en prenant plus de risque), la maison s’assure que ce dernier n’ira pas chez son concurrent. Afin d’éviter tout conflit d’intérêt, les auctioneers doivent signaler les lots sous garantie lors des ventes. A partir de la seconde moitié de l’année 2008 et la transmission de la crise financière au marché de l’art, les montants garantis ont été largement revus à la baisse. La correction généralisée sur les prix et le manque de visibilité, font en effet porter un risque trop fort aux maisons de ventes.Les transactions avec avanceCe mode de transaction concerne en moyenne 5% des ventes aux enchères de Sotheby’s. Il s’agit d’un mécanisme de prêts ayant comme collatéral l’œuvre mise en vente. Le prêt octroyé ne peut cependant être supérieur à 50% de l’estimation basse de la valeur de l’objet. L’emprunteur s’engage à vendre le lot via les services de Sotheby’s. En plus du premium de l’acheteur, de la commission et du remboursement des frais de la part du vendeur, Sotheby’s touche les intérêts sur le montant avancé.Figure SEQ \"

Figure\"

\*Arabic 5 : Sotheby’s, Investor Briefing, avril 2008Le marché de l’art en chiffresLe marché de l’art est par nature relativement difficile à appréhender sur le plan quantitatif. La raison à cette difficulté est simple : la majorité des transactions s’effectuant de gré à gré, nous disposons, par définition, de peu ou pas d’information à leur égard. Seules les ventes aux enchères peuvent véritablement faire l’objet de suivis et d’analyses quantitatives. Atteignant de véritables sommets au cours de ces trois dernières années, les enchères (plus que les lots en eux-mêmes d’ailleurs) sont devenues de véritables évènements médiatiques. Pour autant, il ne faudrait pas que cette soudaine fascination pour les ventes d’objets d’art nous fasse oublier d’une part que, selon Artprice, les ventes aux enchères de Christie’s et Sotheby’s ne représentent qu’1/1 000ème des transactions mondiales et d’autre part, qu’il s’agit d’un marché de taille encore très modeste sur lequel les transactions restent très concentrées d’un point de vue géographique.Un marché de petite tailleComme nous venons de le souligner, de part sa nature, l’appréhension chiffrée du marché de l’art révèle une certaine complexité. Toute la partie des transactions de gré à gré ne peut faire l’objet que d’estimations. A cet égard, dans l’édition 2008 du Cyclope, l’économiste Philippe Chalmin estime la valeur mondiale du marché de l’art à $15Mds en 2007 ($17Mds si l’on tient compte des ventes de gré à gré des grands auctioneers), en hausse de 37% par rapport à 2006. Sotheby’s propose une autre démarche d’estimation du marché qui consiste à considérer les ventes cumulées (publiques et privées) des trois grands auctioneers. Ainsi, en 2007, les ventes cumulées de Sotheby's, Christie's et Phillips ont atteint un chiffre d’affaires légèrement supérieur à $11Mds, en hausse de près de 35% par rapport à 2006. Suivant la méthode retenue, les chiffres varient de façon significative. Dans son rapport 2007, le CVV, le Conseil des Ventes Volontaires, avance le chiffre de $14,4Mds. Cette estimation semble relativement cohérente et consensuelle par rapport aux approches de Sotheby’s et de Philippe Chalmin.Pour conclure et à titre de comparaison, LVMH a réalisé en 2007 un chiffre d’affaires consolidé de €16,5Mds, soit $22,5Mds. Cette comparaison a certes ses limites mais permet tout du moins de mettre en perspective le revenu total généré par les ventes d’objets d’art cette même année.Figure SEQ \"

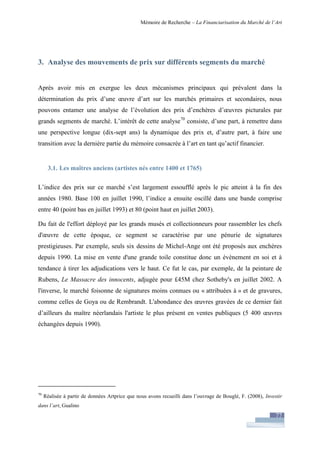

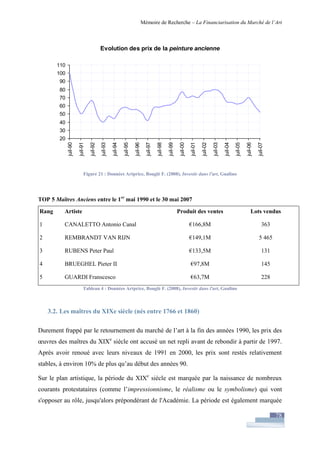

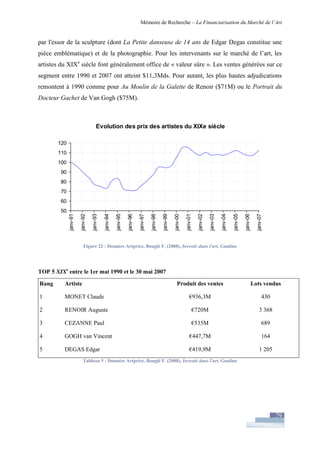

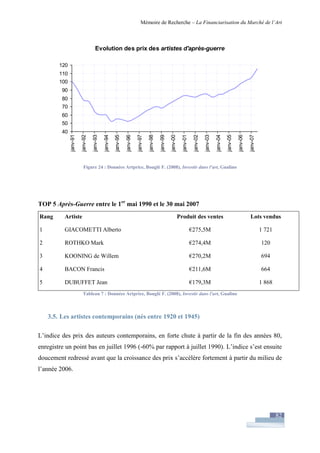

Figure\"