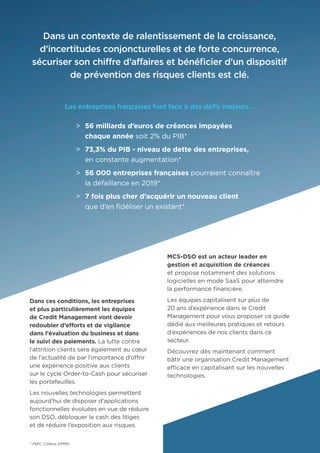

Le guide 2019 du credit management présente des solutions digitalisées pour améliorer la gestion du recouvrement et des risques clients, face à des défis économiques croissants. Il souligne l'importance de l'utilisation de nouvelles technologies pour optimiser les processus de relance, réduire les créances impayées et améliorer l'expérience client. En intégrant des outils numériques et en développant une connaissance approfondie des clients, les entreprises peuvent transformer leur approche du credit management et sécuriser leur chiffre d'affaires.