Télécharger en tant que PDF, PPTX

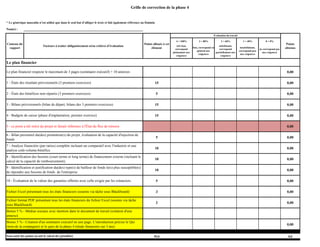

Le document présente une grille de correction pour l'évaluation d'un projet financier, avec des critères d'attribution de points pour différents éléments, comme les états financiers prévisionnels et l'analyse financière. Il inclut également un système de pénalités en cas de non-respect des exigences de présentation et de délai. Enfin, des descriptions de la qualité de l'analyse et de la connaissance théorique attendue des rédacteurs sont fournies pour guider l'évaluation globale.