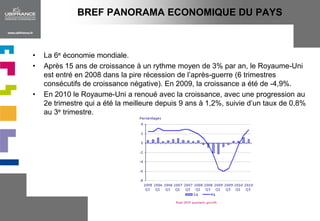

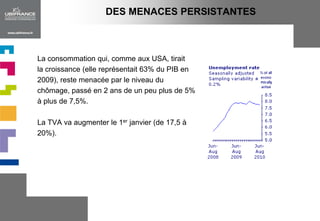

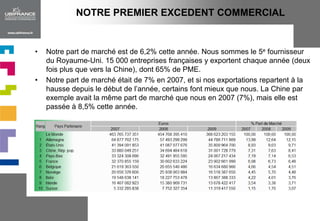

Le document présente la situation économique du Royaume-Uni en 2010, marquée par une récente reprise après une grave récession, ainsi que les opportunités commerciales pour les entreprises françaises, en particulier dans les secteurs des technologies de l'information, de l'alimentation, et des biotechnologies. Il souligne l'importance de la relation commerciale bilatérale, indiquant que la France est le cinquième fournisseur du Royaume-Uni, avec des exportations significatives par des PME. Enfin, il aborde les valeurs et la culture des affaires au Royaume-Uni, incluant des conseils pour réussir dans ce milieu.