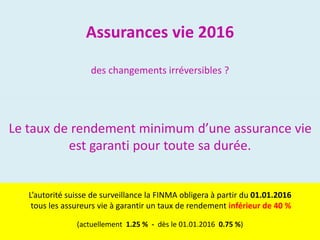

À partir du 1er janvier 2016, la FINMA impose une baisse du taux de rendement garanti des assurances-vie, passant de 1,25 % à 0,75 %, ce qui affectera les rendements futurs des produits de prévoyance. Ce changement rend crucial le choix du produit d'assurance et la prise de décision rapide des assurés. Malgré cette baisse, les investissements en assurance vie demeurent intéressants, car ils continueront à générer des excédents dans les années futures.