Télécharger en tant que PDF, PPTX

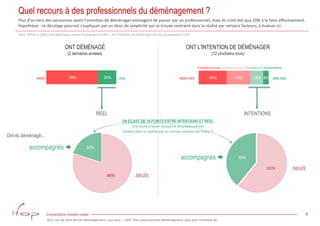

Le document présente les résultats d'une étude IFOP sur les habitudes de déménagement des Français, mettant en évidence les raisons de déménagement et l'intention d'utiliser des professionnels. Malgré une intention élevée d'employer des services de déménagement, seulement 20% des personnes ont réellement eu recours à un professionnel, souvent en raison de coûts perçus comme trop élevés. Le lancement de l'offre 'eco demeco' par Demeco vise à répondre à ce besoin en proposant une solution de déménagement digitale et modulaire.