Télécharger pour lire hors ligne

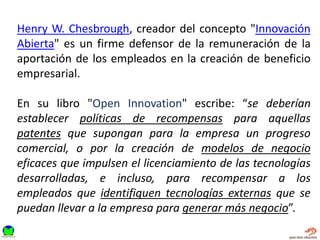

Le document traite des méthodes de rémunération de l'innovation dans les entreprises, soulignant l'importance de récompenser les employés pour leurs contributions innovantes. Il aborde également des exemples juridiques internationaux concernant les droits des inventeurs salariés et les variations dans les politiques de rémunération. Enfin, des propositions pour améliorer la rémunération des innovateurs en France et ailleurs sont discutées, en mettant en avant la nécessité de reconnaître le travail des inventeurs pour stimuler l'innovation.