Crédit

•Télécharger en tant que PPTX, PDF•

0 j'aime•763 vues

Le crédit, ange ou démon? Pour Léo

Recommandé

Recommandé

Contenu connexe

Similaire à Crédit

Similaire à Crédit (20)

Crédit

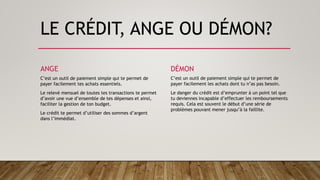

- 1. LE CRÉDIT, ANGE OU DÉMON? ANGE C’est un outil de paiement simple qui te permet de payer facilement tes achats essentiels. Le relevé mensuel de toutes tes transactions te permet d’avoir une vue d’ensemble de tes dépenses et ainsi, faciliter la gestion de ton budget. Le crédit te permet d’utiliser des sommes d’argent dans l’immédiat. DÉMON C’est un outil de paiement simple qui te permet de payer facilement les achats dont tu n’as pas besoin. Le danger du crédit est d’emprunter à un point tel que tu deviennes incapable d’effectuer les remboursements requis. Cela est souvent le début d’une série de problèmes pouvant mener jusqu’à la faillite.

- 3. LES CONSEILS RUSÉS • Avant de prendre une carte de crédit, tu dois : • faire ton budget; Ton ratio d’endettement = total de tes paiements mensuels fixes ÷ ton revenu mensuel avant impôt • Ce ratio ne doit pas dépasser 30 %. • comparer les taux d’intérêt et les frais annuels des différentes cartes offertes par les institutions financières; • t’assurer de bien comprendre le contrat avant de le signer. • Utilise le crédit comme un outil de paiement et non de financement.

- 4. D’AUTRES CONSEILS RUSÉS • Paye le solde de ta carte de crédit en totalité et dans les délais requis. • Évite de payer seulement le minimum. Pour un solde de 906 $, si tu fais seulement le paiement minimum actuel exigible chaque mois, le temps estimé pour rembourser en entier ton nouveau solde est de 7 années et 7 mois. *** Utilise le calculateur qui est sur la diapositive suivante pour effectuer des simulations, cela te permettra de faire des choix judicieux. • Évite de dépasser 75 % de ta limite de crédit accordée. • Sais-tu que… un seul achat par mois sur ta carte est suffisant pour bâtir ton dossier de crédit?

- 5. POUR EN SAVOIR PLUS!