Formation bourse astuces pour bien gerer son argent

•Télécharger en tant que PPTX, PDF•

0 j'aime•28 vues

astuces pour bien gérer son argent

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Formation bourse astuces pour bien gerer son argent

Similaire à Formation bourse astuces pour bien gerer son argent (20)

Plus de Sosthene Lasm , MBA

Plus de Sosthene Lasm , MBA (10)

Formation bourse astuces pour bien gerer son argent

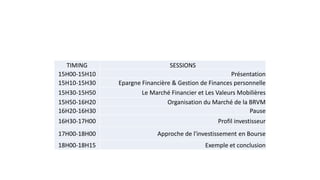

- 1. TIMING SESSIONS 15H00-15H10 Présentation 15H10-15H30 Epargne Financière & Gestion de Finances personnelle 15H30-15H50 Le Marché Financier et Les Valeurs Mobilières 15H50-16H20 Organisation du Marché de la BRVM 16H20-16H30 Pause 16H30-17H00 Profil investisseur 17H00-18H00 Approche de l'investissement en Bourse 18H00-18H15 Exemple et conclusion

- 2. LES ASTUCES POUR BIEN GERER ET FRUCTIFIER SON ARGENT Présenté par: INVESTISSEMENT RENTABLES EN COTE D’IVOIRE

- 3. Raison pour Épargne Comment Épargne Comment Valoriser son Épargne Plan d’action Épargne Simulateur d’indépendance financière SOMMAIRE

- 4. RAISONS POUR ÉPARGNER L’épargne vous aide à atteindre des objectifs importants L’épargne vous apporte une sécurité L'épargne vous aide à réaliser les projets qui vous tiennent à cœur L'épargne vous donne la possibilité de transmettre un capital à vos proches L’épargne permet de constituer un capital pour créer une activité génératrice de revenue. L’épargne vous donne la possibilité de choisir L’épargne vous fait économiser de l’argent L’épargne permet de constituer le capital minimum exigé par certaines institutions pour bénéficier d'un financement. L’épargne permet de faire des placements financiers.

- 5. POUR QUELLES DEPENSES DEVEZ VOUS ÉPARGNER ! • Fonds d’urgence • Appareils électroménagers • Réparation de voiture • Perfectionnement professionnel • Lancement d’une petite entreprise • Acheter une maison • Aller en vacances • Payer les études des enfants

- 6. COMMENT EPARGNEZ! En tant qu’investisseur: Idéalement 20% de votre revenu Epargnez systématiquement chaque mois ( L’épargne Minimum Mensuel étant fixé à la valeur nominal de la part) NB / L’épargne est une dépense à prévoir

- 7. COMMENT VALORISER SON EPARGNE Vous avez 3 possibilités classique de valorisation de votre épargne!!! 1. Système Bancaire : les comptes d’épargne bancaire rémunéré à 3,5% 2. Système Bancaire : les dépôts à terme ( DAT) à 4 à 5 % 3. Système Financier : Investir en bourse et profiter des plus values et dividendes annuels, Très rentable

- 8. PLAN D’ACTION EPARGNE ETAPE I : MES OBJECTIFS

- 9. PLAN D’ACTION EPARGNE ETAPE II : MON PLAN D’EPARGNE

- 10. Brainstorming Faire son bilan Financier Personnel Etablir son Budget Mensuel Simulateur d’indépendance Financière

- 11. Avez-vous récemment fait le bilan de vos finances personnelles? À combien s’élèvent vos dettes, vos épargnes et vos investissements? Avez-vous déjà pris le temps de bien identifier l’ensemble de vos revenus et de vos dépenses? Avez-vous des objectifs précis pour épargner ou investir? QU’Est-ce QU’UNE EPARGNE ? QU’Est-ce QU’UN INVESTISSEMENT? Réfléchissez à votre situation financière actuelle, puis répondez aux questions suivantes : Brainstorming

- 12. Faire un bilan vous permettra de mieux connaître votre situation financière et de vérifier si elle vous convient. Un bilan financier vous donnera le portrait de votre actif et de votre passif. Votre actif correspond à ce qui vous appartient. C’est l’ensemble de vos avoirs. Il peut s’agir de votre argent liquide, de l’argent que vous détenez dans un compte-chèques ou un compte d’épargne, de biens personnels, de placements, d’immeubles, etc. Votre passif correspond aux obligations financières immédiates et futures à l’égard de ceux qui vous prêtent. Bilan Financier

- 13. Budget (Compte de Résultat) Le budget mensuel constitue le meilleur outil de suivi des revenus et dépenses. Le budget est également fort utile pour prévoir les dépenses importantes et ainsi éviter de toujours recourir au crédit pour les financer. Le budget permet de voir d’où vient votre argent ( revenus)et ce que vous en faites ( dépenses).

- 14. Etapes d’élaboration du budget familial L’élaboration d’un budget familial en valeurs absolues comprend 4 étapes qui sont: • Vous calculez d’abord vos revenus pour l’année • Vous définissez à partir des revenus annuels, un objectif financier; • Vous listez toutes vos rubriques de dépenses et les montants afférents; • Vous procéder aux ajustements. Elle s’applique à toutes personnes quelque soit son revenu ou des dons . Etape 1 : le calcul des revenus Les Revenus sont des recettes que les membres de la famille gagnent en retour d’un travail effectué dans l’entreprise d’autrui ou dans votre propre entreprise. Etape 2 : Définir un objectif d’épargne Etape 3 : Calcul de vos dépenses -Les dépenses Fixes : l’épargne , le logement ,santé, dettes, transport ,assurances ,etc. -les dépenses variables : la nourriture ,dépenses perso, fêtes ,loisirs , cotisations, les services d’utilités(électricité, eau, téléphone) , les charges scolaires, églises, les imprévus Etape 4 : les ajustements N’oubliez pas que l’objectif est finalement de faire en sorte que les dépenses ne dépassent jamais les revenus

- 15. EXEMPLE CAS PRATIQUE : Miss Diane Kouassi est employée à International Fund Investment .Elle a un salaire mensuel net de 315000 FCFA. Son budget est ainsi présenté -------------------------------- Rubriques Montant des dépenses Montant des Revenus Solde Revenus 315 000 Revenus – dépenses= -95000 FCFA -Le budget de Diane est déficitaire de 95000 FCFA -Que doit faire Diane pour équilibrer son budget? salaire 315 000 DEPENSES Epargne 32000 Loyer 78000 Nourriture 90 000 Vêtements 15 000 Electricité/eau/pho 40000 Transport 50000 Santé 25000 Loisirs 25000 Dépenses Perso 30000 Imprévus 25000 Total des dépenses 410 000

- 16. 7 ASTUCES POUR MIEUX GERER SON ARGENT 1. Continuez à épargner au moins 10 % de votre revenu pour investir 2. Continuez à payer vos factures essentielles et indispensables en premier ! (loyer, hypothèque, etc.) 3.Passez plus de temps sur votre budget et mettez-le à jour au moins 1x par semaine ! Vous n'avez pas de budget ? Commencez dès maintenant… 4.Ne faites pas d’achats impulsives sur Internet. Réfléchissez, et en cas de doute, accordez-vous quelques heures de réflexion. 5. Ne vous privez pas éternellement de tout! Car, c’est comme perdre du poids avec des régimes excessifs, l’effet jojo existe aussi dans vos dépenses... 6. Envisagez déjà le « Après confinement » et préparez-vous à payer en argent liquide. vous gérerez mieux vos dépenses. Vous l’aurez compris, l’essentiel est dans le respect d’un budget. Avec mon budget sur Excel je ne me suis jamais sentie aussi sereine • 7. CHERCHER A INVESTIR EN BOURSE

- 17. 7 SOURCES DE REVENUS 1. Continuez à épargner au moins 10 % de votre revenu pour investir 2. Continuez à payer vos factures essentielles et indispensables en premier ! (loyer, hypothèque, etc.) 3.Passez plus de temps sur votre budget et mettez-le à jour au moins 1x par semaine ! Vous n'avez pas de budget ? Commencez dès maintenant… 4.Ne faites pas d’achats impulsives sur Internet. Réfléchissez, et en cas de doute, accordez-vous quelques heures de réflexion. 5. Ne vous privez pas éternellement de tout! Car, c’est comme perdre du poids avec des régimes excessifs, l’effet jojo existe aussi dans vos dépenses... 6. Envisagez déjà le « Après confinement » et préparez-vous à payer en argent liquide. vous gérerez mieux vos dépenses. Vous l’aurez compris, l’essentiel est dans le respect d’un budget. Avec mon budget sur Excel je ne me suis jamais sentie aussi sereine • 7. CHERCHER A INVESTIR EN BOURSE

- 19. INVEST FOR A BETTER WORLD Informations Exposant : Team Investissements rentables en CI Mob : +225 56168520 /+225 08289202 E-mail: sosthenelasm1@gmail.com LinkedIn : Sosthene Lasm Page Facebook : Sosthene Lasm /Investissements Rentables en Ci Blog : la Finance pour tous / finance personnelle/

- 21. Le Marché Financier et les Valeurs Mobilières Elysée KOUASSI ANALYSTE FINANCIER

- 22. OBJECTIFS DE LA SESSION Présenter la bourse Identifier les différentes catégories de titres échangés sur notre bourse, Définir les caractéristiques et les droits attachés à ces titres

- 23. Le cycle économique classique Investissement en logement Dépenses Entreprises Epargne financière Administrations Agents à capacité de financement Agents à besoin de financement Intermédiaire financier

- 24. Mon nouveau cycle économique désormais Epargne Actions Obligations Entreprises Appel public à l’épargne Administration Agents à capacité de financement Agents à besoin de financement

- 25. LA BOURSE Le marché financier, comme tout marché, est un lieu d’échange entre acheteurs et vendeurs. les prix de vente et d'achat sont déterminés par le mécanisme de l'offre et de la demande. Cet échange concerne des produits ( actions ou obligations)

- 26. LES 2 TYPES DE MARCHES FINANCIERS Le marché financier est composé de deux types de marché: • Le marché primaire ou marché du neuf: C’est le marché des émissions nouvelles permettant de drainer les capitaux longs nécessaires au financement de l’économie. C’est le marché où se rencontrent les entités émettrices de titres et les investisseurs. • Le marché secondaire ou marché de l’occasion ou la Bourse: C’est le marché sur lequel sont échangés entre investisseurs les titres financiers déjà émis sur le marché primaire. Il assure la liquidité du marché primaire et l’évaluation des titres.

- 27. LES TITRES ECHANGES SUR LA BRVM Définition: c’ est un titre de créance à revenu fixe représentant une fraction d'un emprunt contractée par l'émetteur qui peut être un Etat, une collectivité locale, une entreprise publique ou privée. OBLIGATIONS le souscripteur bénéficie de divers avantages : Il percevra les intérêts que procure l’obligation et qui sont versés à des échéances fixées lors de l'émission; Il obtiendra le remboursement de la valeur nominale de l'obligation ; Il sauvegardera la liquidité de son placement, car il pourra céder à tout moment ses obligations sur le marché.

- 28. LES TITRES ECHANGES SUR LA BRVM Définition: c’est un titre de propriété à revenu variable, qui représente une fraction du capital social. L’investisseur acquiert par son action une participation dans la société et prend ainsi part au destin de l’entreprise. ACTIONS Droit de vote Droit aux dividendes Droit à l’information Droit sur l’actif social Ce droit permet à chaque actionnaire de prendre part aux décisions de l’entreprise lors des assemblées générales. L’actionnaire, tenu informé des comptes et de la stratégie d’entreprise, détient un droit de vote en fonction du nombre d’actions détenues. Le dividende représente la part des bénéfices reversée aux actionnaires. Chaque détenteur d’une action a un droit sur les dividendes versés. Quelle que soit la part de capital détenue, chaque actionnaire obtiendra le même dividende par action. L’actionnaire détient également un droit à l’information communiquée par la société sur ses comptes. Certaines entreprises envoient directement leurs rapports annuels et leurs communiqués de presse à l’ensemble de leurs actionnaires. Ce droit est un droit préférentiel en cas d’opération sur titres comme une augmentation de capital.

- 29. CONCLUSION Le développement des Nations n’est possible que par le financement des économies. Les entreprises ont de plus en plus des besoins de financements énormes. Face à l’incapacité des banques de combler ces besoins sans cesse grandissants, la bourse apparait comme un outil adéquat de financement et par ricochet de croissance. Investir en bourse permet aux agents économiques de combler leurs besoins et rapporte bien plus que l’épargne bancaire. Toutefois, il est du devoir des acteurs engagés sur les différents marchés de veiller à la protection de leurs investissements. Investir en bourse nécessite un minimum de connaissance du marché afin d’éviter les éventuels pièges existants.

- 30. QUESTIONS

- 31. LE MARCHE FINANCIER REGIONAL DE L’UEMOA : Organisation et Fonctionnement La Bourse Régionale des Valeurs Mobilières et Le Dépositaire Central - Banque de Règlement - Afrique de l’Ouest - UEMOA BRVM - DC/BR

- 32. I GENERALITES ET CONCEPTS DE BASE II ORGANISATION DU MARCHE FINANCIER REGIONAL DE L’UEMOA III FONCTIONNEMENT La Bourse Régionale des Valeurs Mobilières et Le Dépositaire Central - Banque de Règlement - Afrique de l’Ouest - UEMOA BRVM - DC/BR

- 33. 1991-1992 : Début des réflexions de la mise en place d’un marché commun Déc. 1993 : Projet de création du marché commun adopté par le conseil des ministres de l’UEMOA Juil. 1996 : Adoption par le Conseil des Ministres de l’Union de la convention portant création du CREPMF 18 Déc. 1996 : Constitution juridique de la BRVM et du DC-BR 16 Sept. 1998 : Démarrage des activités de la BRVM et du DC-BR I. Généralités et concepts de base Historique

- 34. Les composantes du Marché des capitaux Suivant les besoins à satisfaire, le marché des capitaux se divise en deux marchés : Le marché monétaire qui gère les besoins de financement à court terme Le marché financier qui se charge des besoins à moyen et long terme Le Marché des capitaux I. Généralités et concepts de base Marché monétaire Marché des capitaux courts Marché Primaire Marché secondaire = BOURSE Marchés financiers Marché des capitaux longs Marchés des capitaux Bourse = Echange Achats et Vente

- 35. L’économie d’un pays enregistre un nombre important de transferts de fonds entre épargnants et utilisateurs de ces fonds. Pour ce faire, des lieux physiques se sont formés pour permettre ces échanges : ce sont les marchés de capitaux. Le marché de capitaux est chargé de la mobilisation et du transfert des ressources entre les agents économiques. I. Généralités et concepts de base

- 36. Le marché primaire et Le marché secondaire Marché monétaire Marché des capitaux courts Marché Primaire Marché secondaire = BOURSE Marchés financiers Marché des capitaux longs Marchés des capitaux I. Généralités et concepts de base 1- Le marché primaire: Domaine de l’Appel Public à l’Epargne (marché du neuf) Sous l’autorité du CREPMF 2- Le marché secondaire: Domaine des transactions boursières (marché de l’occasion) , sous la supervision de la BRVM et du DC/BR

- 37. -21 SGI -6 Banques Conservateurs -8 OPCVM -1 sicav ET 18 FCP -1 SGP -4 Apporteurs d’Affaires Pôle privé Pôle public CREPMF Organe de Régulation et de Contrôle Conseil des Ministres de l’UEMOA 21Sociétés de Gestion et d’Intermédiation • 8 pays • + 95 millions d’habitants Structures Centrales du Marché Intervenants Commerciaux 7 Antennes Nationales de Bourse Bourse Régionale des Valeurs Mobilières Dépositaire Central / Banque de Règlement 1 SGI 1 SGI 2 SGI 4SGI 1 SGI10 SGI 0 SGI 3 SGI Source : CREPMF 39 Sociétés cotées : • Côte d’Ivoire 31 • Bénin 1 • Burkina Faso 2 • Mali 0 • Niger 1 • Sénégal 3 •Togo 1 Présentation du Marché Financier Régional II. Présentation générale du Marché Financier Régional

- 38. Caractéristiques Marché au comptant et centralisé ; Détermination des cours au fixing; Titres dématérialisés ; Dénouement des opérations à J+3. Critères Marché des actions Marché des obligations Premier Compartiment Second Compartiment Compartiment des obligations Capitalisation 500 millions FCFA 200 millions FCFA 500 millions FCFA Marge nette sur chiffre d'affaires 3% sur chacune des trois dernières années Non applicable Non applicable Nombre d’années de Comptes certifiés 5 années 2 années Non applicable Diffusion du capital dans le public 20% 20% dans un délai de deux ans, ou 15% en cas d'augmentation de capital 25.000 titres Conditions d’accès des Sociétés Anonymes (S.A) * * Respect des normes comptables SYSCOA - OHADA II. Présentation générale du Marché Financier Régional

- 39. III. Fonctionnement du Marché Financier Régional 1. Choisir un intermédiaire : la Société de Gestion et d’Intermédiation (SGI). 2. Ouvrir un compte titre auprès de la SGI ou d’un conservateur Passation des ordres 1. Acheminement des ordres d’achat ou de vente à la SGI 2. Saisie des ordres L’admission en bourse 1. Préparation et constitution du dossier 2. Transmission et analyse 3. Introduction Mécanisme d’admission et de passation des ordres

- 40. Une séance de bourse en continu 9h à 9H45 9h45 à 14H Phase de nettoyage du carnet d’ordre DC/BR 14h30 à15H00 Pré ouverture Cotation en continu Négociation au dernier cours Fixing d’ouverture Clôture de J et préparation des R/L à j+3 L’introduction d’un nouvel ordre provoque immédiatement une ou plusieurs transactions toute fois qu’il existe un ou des ordre en sens contraire qui le permettent. Les ordres présents déterminent le cours. Fonctionnement d’une séance de bourse III. Fonctionnement du Marché Financier Régional Fixing de clôture Pré clôture Accumulation des ordres sans transactions 9H45 14h à 14H30 14H30 Accumulation des ordres sans transactions

- 41. Bourse Régionale des Valeurs Mobilières Dépositaire Central – Banque de Règlement La Direction de la Recherche et de l’Analyse Financière vous remercie pour votre attention Informations Exposant : Responsable Recherche et Analyse Financière (Guy-Stéphane KOUAME) Tel: +225 22 43 75 77 E-mail: k.stephane@eic-corporation.com Web site : www.eic-corporation.com

- 42. Présentée par Sosthene LASM, Analyste Financier EiC Corporation

- 43. TEST INVESTISSEUR? RESULTAT CONCLUSION EIC Corporation INVEST FOR A BETTER WORLD

- 44. INTRODUCTION Le profil investisseur est un élément primordial dans la gestion de portefeuille. Il permet au gestionnaire de connaître les attentes de l’investisseur pour un niveau de risque encouru. En fonction du profil de l'investisseur, le gestionnaire va définir le style de gestion de son portefeuille, lié à son goût du risque et à ses envies de rentabilité. NB : on n'investit jamais toutes ses économies dans le marché boursier. Avant d’investir en bourse, il convient de connaître ce que l’on appelle son profil investisseur. EIC Corporation Introduction

- 45. Instructions : À ce questionnaire, personne n’est meilleur qu’un autre. Répondez-y le plus honnêtement possible. EIC Corporation Test Profil Investisseur?

- 46. COMMENT DETERMINER SON PROFIL? Si vos placements subissaient une baisse au cours de l’année, est-ce que cela compromettrait vos projets? A.Oui, je ne pourrais pas réaliser mes projets. B. Un peu : certains projets seraient retardés. C.Pas du tout 1. Situation financière personnelle

- 47. COMMENT DETERMINER SON PROFIL? Comprenez-vous les différences entre les divers types de placements? A. Pas du tout B. Un peu C. Très bien 2. Connaissances

- 48. COMMENT DETERMINER SON PROFIL? Dans quels types de placements souhaiteriez vous investi? A. Dans très peu de placements, peut-être uniquement dans des placements dont le capital et le rendement étaient garantis, par exemple des certificats de placement garanti, des bons du Trésor et des obligations du gouvernement. B. Dans différents types de placements, par exemple des placements garantis, des obligations ou des fonds communs de placement et des placements plus risqués. C.Dans plusieurs types de placements, dont principalement des placements plus risqués, par exemple des instruments dérivés 3. Expérience

- 49. COMMENT DETERMINER SON PROFIL? 4. Horizon de placement - liquidité Quand commencerez-vous à utiliser les sommes investies? A. Dans moins de 3 ans B. D’ici 3 à 10 ans C. Dans plus de 10 ans 4. Horizon de placement - liquidité

- 50. COMMENT DETERMINER SON PROFIL? Voici trois placements qui peuvent rapporter des rendements se situant dans les intervalles suivants. Lequel préférez- vous? A.Placement A B. Placement B C.Placement C 5. Rendement / Risque

- 51. COMMENT DETERMINER SON PROFIL? Si vos placements perdaient 10 % de leur valeur, comment vous sentiriez-vous? A. Ça me dérangerait. Je pourrais en perdre le sommeil. Peut-être que je vendrais mes placements. B. Ça ne me dérangerait pas, car je pense qu’à long terme, ça va m’offrir le rendement prévu. C.J’en rachèterais! 6. Le facteur émotionnel

- 52. LES DIFFERENTS TYPES DE PROFILS EIC Corporation Résultat Accordez-vous 1 pt pour les Réponses A, 2 pts pour B et 3 pts pour C

- 53. LES DIFFERENTS TYPES DE PROFILS 9 points et moins INVESTISSEUR PRUDENT Vous préférez les placements sécuritaires à ceux plus risqués et n’êtes pas à l’aise si leur valeur fluctue. Peut-être que votre situation financière et personnelle (âge, situation familiale, etc.) ne vous permet pas de perdre l’argent que vous avez investi. Assurez-vous que vos placements reflètent ce fait. Vos placements pourraient être presque entièrement constitués de certificats de placement garanti, de bons du Trésor, d’obligations d’épargne, etc. Vous risquez d’obtenir des rendements modestes compte tenu des placements choisis. L’important pour vous sera de commencer à épargner le plus tôt possible pour compenser. N’oubliez pas de magasiner avant d’investir : les institutions financières n’offrent pas toutes les mêmes taux de rendement pour des placements garantis. EIC Corporation Interprétation des résultats

- 54. LES DIFFERENTS TYPES DE PROFILS De 10 à 15 points INVESTISSEUR MODÉRÉ Vous êtes prêt à prendre des risques calculés pour obtenir des rendements plus élevés, mais vous n’êtes pas à l’aise lorsque la valeur de vos placements fluctue beaucoup. Votre situation financière et personnelle ne vous permet peut-être pas de perdre une partie importante de l’argent que vous avez investi. Bien diversifier vos placements est important pour vous. En ayant à la fois des placements garantis, des obligations et des actions, vous bénéficierez de la croissance généralement supérieure à long terme des titres plus risqués tout en limitant le risque de l’ensemble du portefeuille. EIC Corporation Interprétation des résultats

- 55. LES DIFFERENTS TYPES DE PROFILS 16 points et plus INVESTISSEUR AUDACIEUX Le risque ne vous fait pas peur. Vous êtes à l’aise même si la valeur de vos placements fluctue beaucoup. Votre situation financière et personnelle vous permet peut-être de supporter la perte éventuelle d’une portion importante de l’argent que vous avez investi. Vous vous dites qu’à long terme, vous serez récompensé pour le risque encouru et que les placements plus risqués ont tendance à rapporter davantage que les placements garantis. Attention! Plusieurs investisseurs pensent avoir ce profil, mais lorsque leurs placements affichent des pertes, ils se rendent compte qu’ils ne sont pas des investisseurs audacieux et commencent à modifier leurs placements au moment où ceux-ci ont perdu de la valeur. Ce profil exige notamment que vous investissiez en connaissant très bien le fonctionnement des cycles des marchés boursiers et que vous ne laissiez pas vos émotions guider vos décisions d’investissement. EIC Corporation Interprétation des résultats

- 56. LES DIFFERENTS TYPES DE PROFILS EIC Corporation Les différents types de profils

- 57. EIC Corporation