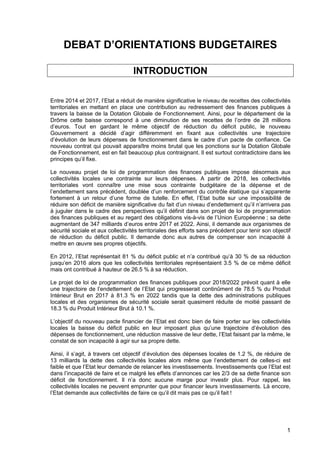

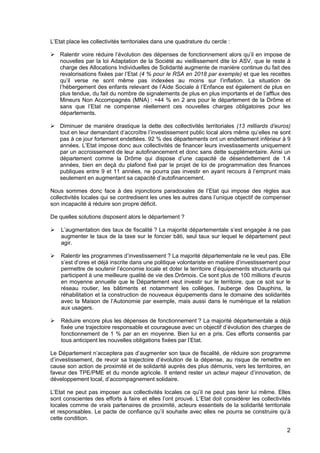

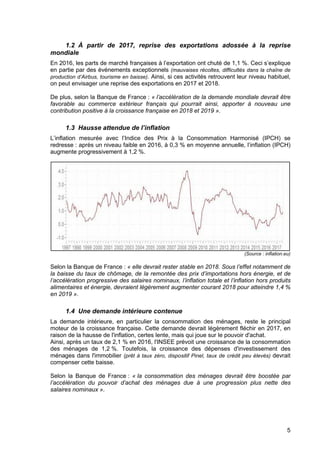

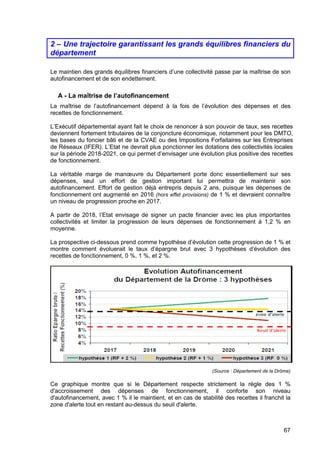

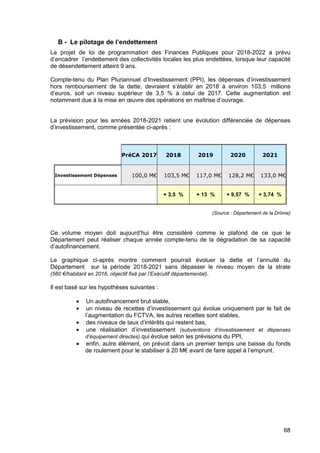

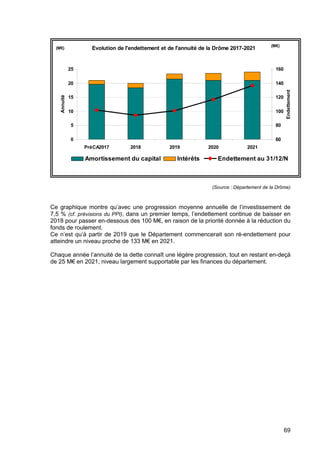

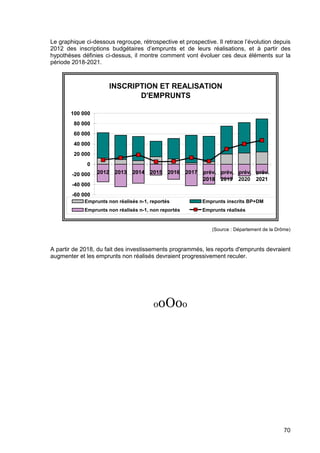

Télécharger pour lire hors ligne

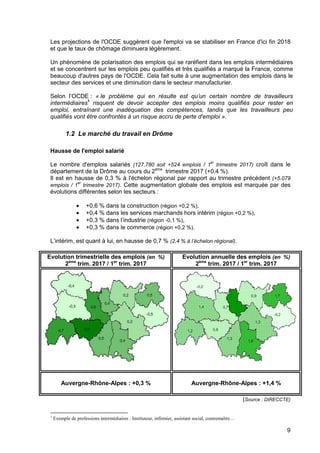

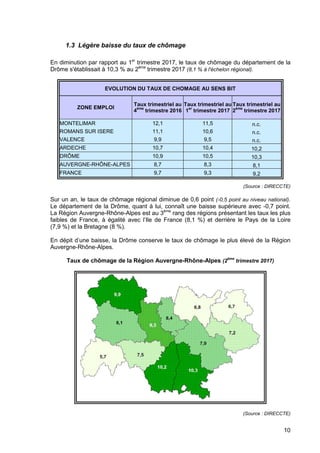

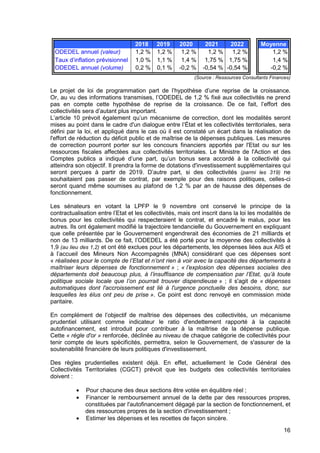

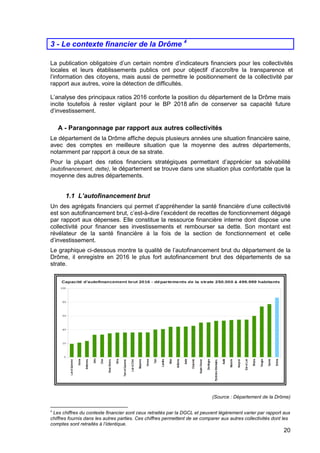

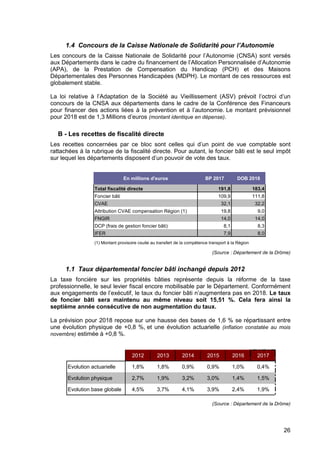

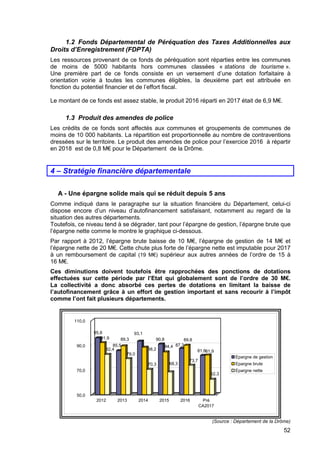

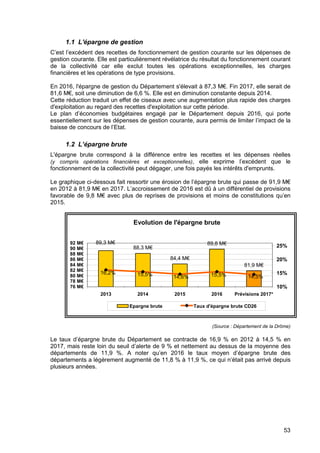

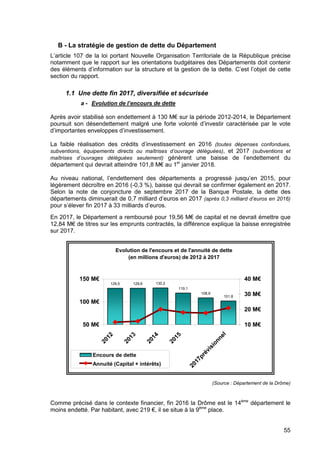

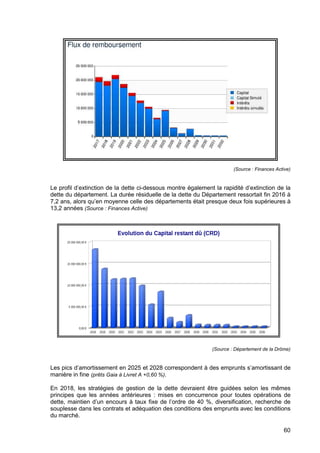

Le document discute des orientations budgétaires de la République française pour 2018, soulignant un contexte économique mitigé marqué par une lente reprise de la croissance et un pacte financier imposé par l'État. Il met en lumière les défis auxquels sont confrontées les collectivités territoriales, notamment en matière de réduction de la dette et de dépenses de fonctionnement, tout en leur demandant d'accroître les investissements. La situation du département de la Drôme est particulièrement examinée, avec des conséquences sur les politiques locales de solidarité et d'investissement.