Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Dossier cp sgi t2 2021

Similaire à Dossier cp sgi t2 2021 (20)

Dernier

Dernier (12)

Dossier cp sgi t2 2021

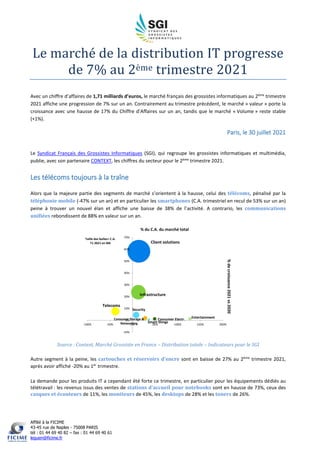

- 1. Affilié à la FICIME 43-45 rue de Naples - 75008 PARIS tél : 01 44 69 40 82 – fax : 01 44 69 40 61 leguen@ficime.fr Le marché de la distribution IT progresse de 7% au 2ème trimestre 2021 Avec un chiffre d’affaires de 1,71 milliards d’euros, le marché français des grossistes informatiques au 2ème trimestre 2021 affiche une progression de 7% sur un an. Contrairement au trimestre précédent, le marché « valeur » porte la croissance avec une hausse de 17% du Chiffre d’Affaires sur un an, tandis que le marché « Volume » reste stable (+1%). Paris, le 30 juillet 2021 Le Syndicat Français des Grossistes Informatiques (SGI), qui regroupe les grossistes informatiques et multimédia, publie, avec son partenaire CONTEXT, les chiffres du secteur pour le 2ème trimestre 2021. Les télécoms toujours à la traîne Alors que la majeure partie des segments de marché s’orientent à la hausse, celui des télécoms, pénalisé par la téléphonie mobile (-47% sur un an) et en particulier les smartphones (C.A. trimestriel en recul de 53% sur un an) peine à trouver un nouvel élan et affiche une baisse de 38% de l’activité. A contrario, les communications unifiées rebondissent de 88% en valeur sur un an. -10% 0% 10% 20% 30% 40% 50% 60% 70% -100% -50% 0% 50% 100% 150% 200% Client solutions Telecoms Infrastructure Smart things Consumer Storage & Networking Security Consumer Electr. Entertainment % du C.A. du marché total % de croissance 2021 vs 2020 Taille des bulles= C.A. T1 2021 en M€ Source : Context, Marché Grossiste en France – Distribution totale – Indicateurs pour le SGI Autre segment à la peine, les cartouches et réservoirs d’encre sont en baisse de 27% au 2ème trimestre 2021, après avoir affiché -20% au 1er trimestre. La demande pour les produits IT a cependant été forte ce trimestre, en particulier pour les équipements dédiés au télétravail : les revenus issus des ventes de stations d’accueil pour notebooks sont en hausse de 73%, ceux des casques et écouteurs de 11%, les moniteurs de 45%, les desktops de 28% et les toners de 26%.

- 2. Affilié à la FICIME 43-45 rue de Naples - 75008 PARIS tél : 01 44 69 40 82 – fax : 01 44 69 40 61 leguen@ficime.fr « Work hard, play hard» Après une hausse de 57% au 1er trimestre, le segment Gaming affiche +83% au 2ème , signe que, si les foyer se sont équipés massivement pour le télétravail, l’équipement pour le divertissement- et en particulier les divertissements numériques tels que le jeu vidéo- n’a pas été négligé non plus. Ainsi, le segment Entertainment dans son ensemble est en croissance de 127% sur ce trimestre. Poids dans le C.A. T2 2021 «marché volume » (%) Evolution sur un an (%) Personal Computing 25% -7% Printing 21% -5% Gaming 15% 83% PC Upgrades 12% 15% Mobile Telephony 10% -47% Desktop Monitors 5% 45% Unified communications 2% 88% Home Networking 1% 25% Consumer Storage 1% 32% Media Players & AV Accessories 1% 25% Others 5% 19% Total 100% +1% Source : Context, Marché Grossiste en France – Indicateurs pour le SGI Du côté du marché « Valeur », le Cloud Computing poursuit sa progression avec +34% au 2ème trimestre, faisant suite à une hausse +28% au 1er trimestre 2021, tout comme le Digital Signage qui affiche +104% ce trimestre après +26% au précédent. Poids dans le C.A. T2 2021 «marché valeur » (%) Evolution sur un an (%) Enterprise Networking 15% 30% Enterprise Server 15% 31% Personal Computing 9% 11% Enterprise Storage 8% 17% Digital Signage 6% 104% Cloud Computing 5% 34% Enterprise Software 5% -11% Data Management 5% 8% Technology Services 4% 19% Endpoint Security 4% -7% Others 24% 7% Total 100% +17% Source : Context, Marché Grossiste en France – Indicateurs pour le SGI

- 3. Affilié à la FICIME 43-45 rue de Naples - 75008 PARIS tél : 01 44 69 40 82 – fax : 01 44 69 40 61 leguen@ficime.fr A propos du SGI Le SGI, Syndicat Français des Grossistes Informatiques, regroupe les principaux grossistes des marchés « volume » et « valeur ». Son poids économique en 2018 est de 5.9 Md€ en chiffre d’affaires et 2.500 emplois directs. La mission du SGI est d’animer et promouvoir la filière du commerce informatique de gros, d’informer ses adhérents sur les actualités techniques, réglementaires, douanières et fiscales et de défendre les intérêts de ses membres dans les questions touchant leurs activités. Rendez-vous sur www.sgi-france.org pour plus de renseignements. Le SGI est affilié à la FICIME (Fédération des Entreprises Internationales de la Mécanique et de l’Electronique) www.ficime.com Contact : Jean-Marie LE GUEN, Secrétaire Général, leguen@ficime.fr, 01 44 69 40 77 Suivez-nous sur LinkedIn ! A propos de CONTEXT Basée à Londres, avec plus de 275 salariés présents dans 26 pays, la société CONTEXT est spécialisée dans le suivi des ventes et des prix des produits technologiques à travers le monde. Forte de la plus grande base de données des ventes du canal de distribution dans le monde, CONTEXT monitore les ventes de la distribution. Les rapports et les services CONTEXT permettent aux fabricants et aux acteurs de la distribution IT de piloter leurs activités commerciales en fonction des chiffres réels de vente et de prendre des décisions commerciales stratégiques basées sur des données concrètes. Contact : Stéphanie ALGRE, Country Manager, salgre@CONTEXTworld.com