Télécharger pour lire hors ligne

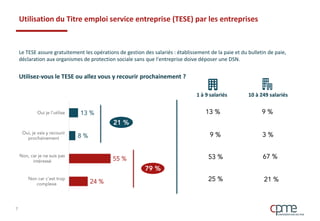

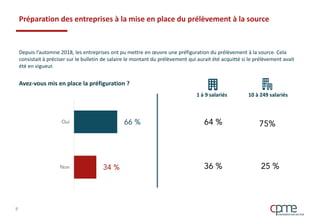

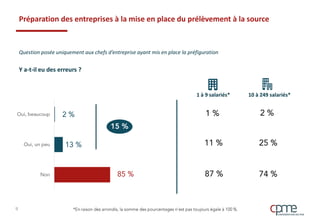

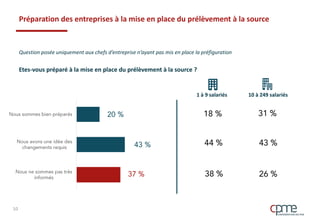

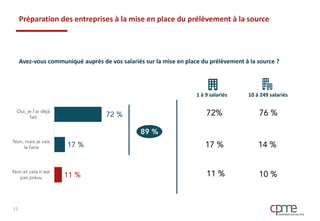

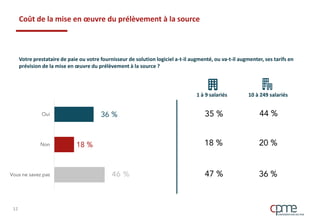

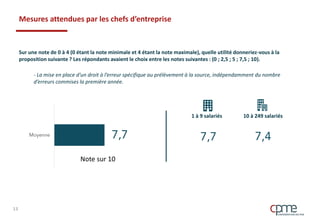

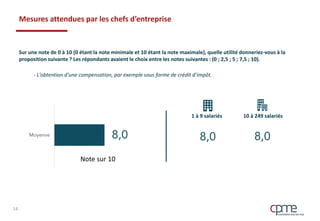

Le titre emploi service entreprise (tese) est encore peu utilisé par les PME, avec seulement 13 % de recours, bien que ce chiffre puisse augmenter à 21 % après la réforme. La majorité des PME ont mis en place la préfiguration du prélèvement à la source, et 72 % d'entre elles ont communiqué à ce sujet avec leurs salariés, malgré une incertitude sur les coûts associés. Les entreprises attendent des mesures compensatoires du gouvernement pour faciliter la transition vers le prélèvement à la source.