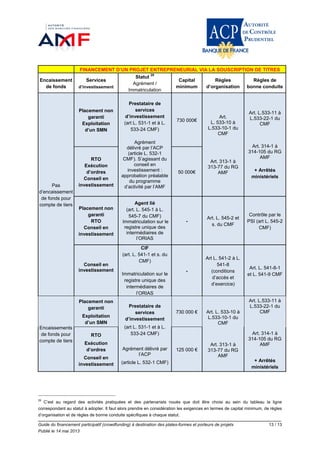

Le guide présente le crowdfunding, un mode de financement basé sur la collecte de fonds auprès du public pour des projets divers, souvent via internet. Il détaille la réglementation française applicable aux opérations de crowdfunding, qui peuvent impliquer des dons, des prêts ou des investissements, et les exigences associées à chaque type de plate-forme. Les acteurs doivent respecter des règles spécifiques selon la nature de leur activité, notamment en matière de services de paiement et d'opérations de banque.