![Chapitre 2: Les modes de payment électronique Institut des Hautes Etudes Master: Management Raouf JAZIRI [email_address]](https://image.slidesharecdn.com/chapitre2-111222022524-phpapp02/85/Chapitre-2-1-320.jpg)

![Chapitre 2: Les modes de payment électronique Institut des Hautes Etudes Master: Management Raouf JAZIRI [email_address]](https://image.slidesharecdn.com/chapitre2-111222022524-phpapp02/75/Chapitre-2-1-2048.jpg)

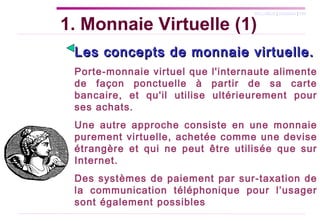

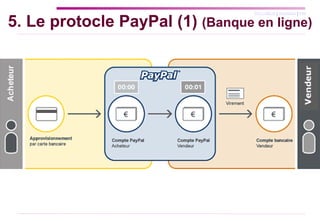

Le document traite des modes de paiement électroniques, en soulignant l'importance de la sécurité des transactions pour protéger à la fois les consommateurs et les commerçants. Il présente les différents acteurs impliqués dans le processus de paiement ainsi que les protocoles sécurisés tels que SSL, PayPal et SET. Les concepts de monnaies virtuelles et de porte-monnaie électronique sont également abordés.