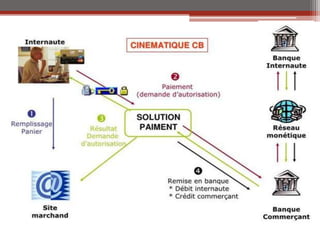

Le document discute du paiement électronique, soulignant sa définition, ses modalités, sa sécurité et son impact sur le e-commerce. Il met en avant la croissance de l'e-commerce et l'importance des technologies de paiement, y compris le NFC, tout en abordant les forces et faiblesses de ces moyens de paiement. Enfin, il insiste sur la nécessité d'assurer la sécurité des transactions face à la hausse des fraudes.