Le document, intitulé 'La monnaie : ce qu'on ignore', explore l'histoire, la nature et les implications de la monnaie dans l'économie contemporaine, en abordant des concepts allant du troc aux monnaies alternatives et à l'impact des crises économiques. Il souligne l'importance d'une compréhension critique du système monétaire actuel et présente des alternatives telles que les crypto-monnaies et les monnaies libres. L'auteur encourage les lecteurs à se détacher des préjugés pour construire une vision éclairée de la monnaie et de son rôle dans la société.

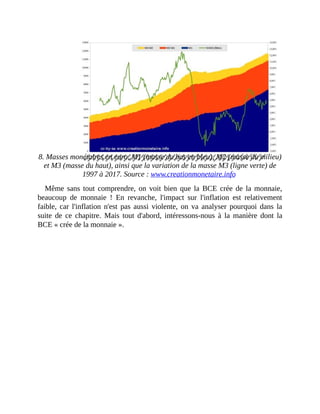

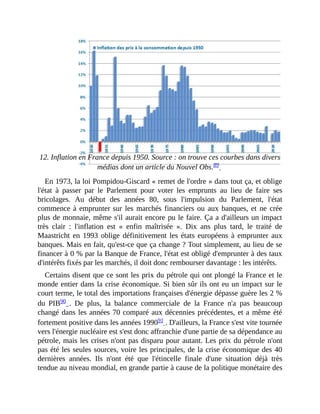

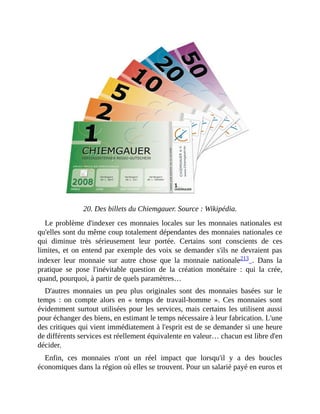

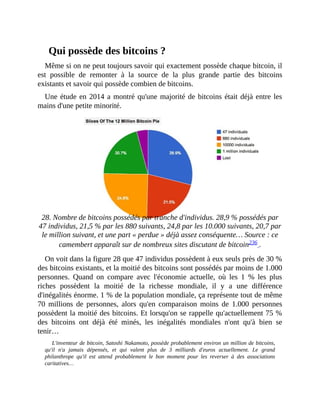

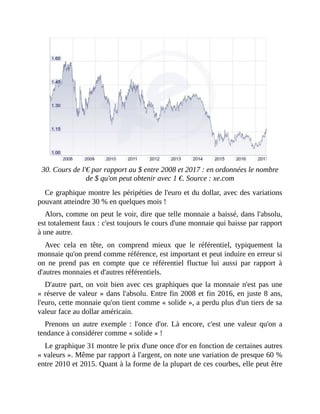

![Economie monetaire s3 [learneconomie.blogspot.com]]](https://cdn.slidesharecdn.com/ss_thumbnails/economiemontaireetfinancire-www-160503175230-thumbnail.jpg?width=640&height=640&fit=bounds)