La note de conjoncture de 2021 sur l'économie luxembourgeoise indique une croissance potentielle de 6% cette année, suite à un rebond post-COVID-19, malgré une incertitude persistante liée à la campagne de vaccination et aux effets de la crise. Les prévisions macrobudgétaires incluent une stabilisation du marché de l'emploi et des augmentations de salaires, mais avec des préoccupations sur les émissions de gaz à effet de serre et les prix du logement. Le déficit public devrait se réduire, laissant place à un léger excédent en 2022.

![42

Note de conjoncture

N° 1-2021

4. Marché du travail

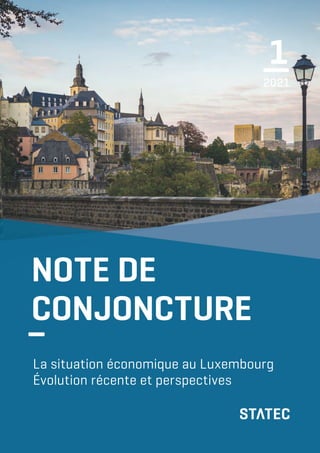

Graphique 4.1

Baisse du chômage en zone euro et au Luxembourg

13

12

11

10

9

8

7

6

5

4

3

2

1

0

-1

-2

-3

Emploi - Zone euro

Emploi - Luxembourg

Chômage - Zone euro

Chômage - Luxembourg

Janv.-19

Févr.-19

Mars-19

Avr.-19

Mai-19

Juin-19

Juil.-19

Août-19

Sept.-19

Oct.-19

Nov.-19

Déc.-19

Janv.-20

Févr.-20

Mars-20

Avr.-20

Variation annuelle en % / En % de la population active

12

T1

12

T3

13

T1

13

T3

14

T1

14

T3

15

T1

15

T3

16

T1

16

T3

17

T1

17

T3

18

T1

18

T3

19

T1

19

T3

20

T1

20

T3

21

T1

Sources: STATEC, Eurostat

Graphique 4.2

Le taux d’activité remonte fin 2020

79.0

78.5

78.0

77.5

77.0

76.5

76.0

Indice boursier Euro Stoxx 50

PIB en vol. zone euro

PIB en vol. Luxembourg

Janv.-19

Févr.-19

Mars-19

Avr.-19

Mai-19

Juin-19

Juil.-19

Août-19

Sept.-19

Oct.-19

Nov.-19

Déc.-19

Janv.-20

Févr.-20

Mars-20

Avr.-20

Taux d'activité [20-64] - Zone euro

En % de la population totale

19 T4 20 T1 20 T2 20 T3 20 T4

78.6

78.3

Source: Eurostat

Le chômage baisse en zone euro mais les créations d’emploi peinent à redémarrer…

Au croisement de 2020/2021, le Luxembourg reste de loin le pays en Europe où le

marché du travail a été le plus épargné par la crise et ses suites. Le Grand-Duché

affiche une croissance de l’emploi de quelque 2% sur un an depuis le creux du 2e

trimestre 2020, une performance inégalée en Europe. Au dernier trimestre 2020, la

Belgique vient en deuxième place, avec une baisse de l’emploi de 0.3% sur un an,

suivie du Portugal (-0.6%), de Malte (-0.9%) et des Pays-Bas (-1.0%). Les perdants

sont l’Espagne (avec -4.2% sur un an), l’Estonie (-4.0%), l’Irlande (-2.7%) et la Slo-

vénie (-2.0%).

La zone euro crée à nouveau des emplois sur les deux derniers trimestres de l’année,

mais le niveau d’avant crise n’est pas encore atteint (un écart de quelque 2% subsiste).

Le chômage s’est également mis à baisser depuis son pic du 3e

trimestre 2020, mais,

avec 8.2% de la population active au premier trimestre 2021, il est encore supérieur

à son niveau d’avant-crise (quoique bien plus faible qu’après la crise financière de

2008/2009 où il atteignait les 12%). Ce sont surtout les pays du Sud qui ont vu leur

chômage augmenter, notamment à cause de l’important secteur touristique.

Sur la première moitié de l’année 2020, la progression du chômage a été largement

amoindrie par le passage en inactivité d’une partie de la population, notamment en

Italie et en France. Des personnes disponibles pour travailler mais empêchées de mener

une recherche active en raison du confinement, étaient comptabilisées comme inac-

tifs et non pas comme chômeurs. Cet élément explique en partie pourquoi la hausse

du chômage en zone euro (+1.6 point de % entre mars et août) est similaire à celle

du Luxembourg (+1.5 point de % de février à avril), malgré une chute de l’emploi bien

plus forte en zone euro (cf. graphique 4.1). Le taux d’activité de la zone euro est

toutefois presque revenu à son niveau d’avant-crise sur la fin de l’année (cf. graphique

4.2).

Les prévisions d’Oxford Economics indiquent des trajectoires de chômage divergentes

pour cette année: l’Allemagne devrait connaître une baisse légère et progressive alors

qu’il devrait augmenter encore en France et en Italie. Du côté de l’emploi, la zone euro

est entrée dans une phase de reprise. Après une baisse de 1.6% sur l’ensemble de

2020, l’emploi devrait renouer avec une croissance de 0.3% sur l’année en cours (grâce

à un effet de base très positif au 2e

trimestre).](https://image.slidesharecdn.com/pdf-ndc-01-21-210608131600/85/Note-de-conjoncture-1-2021-37-320.jpg)

![ÉTUDES

89

Le fait que les prix observés en 2019 et surtout 2020 sont

supérieurs à la tendance de fond, donnée par les facteurs

de long terme, génère ainsi une contribution négative de

plus de 2 points de % à la fois en 2021 et 2022. À terme,

la trajectoire de la variable dépendante, résultant de la

simulation avec l'équation dans son ensemble, converge

toujours vers celle qui est dictée par le long terme, soit en

2022 une hausse moyenne de près de 6% par an. À noter

qu'en pratique, évidemment, des chocs additionnels ou

nouveaux peuvent survenir à tout moment, écartant les

prix de leur trajectoire de long terme, comme en 2020.

Ce dernier argument illustre l'incertitude qui entoure ces

prévisions. Sur la période d'estimation 1980-2018, l'équa-

tion explique très bien les prix, en moyenne, mais 20% des

fluctuations restent inexpliquées (générées par des chocs

non inhérents à l'équation ou à ses facteurs explicatifs).

La prévision du STATEC de +8.9%/+4.8% (2021/2022)

s'entend sans chocs additionnels et est conditionnelle à

la réalisation des hypothèses sous-jacentes concernant les

variables explicatives.

Pour illustrer cette incertitude statistique, nous avons

effectué des simulations dites "stochastiques" avec

l'équation développée, ce qui génère des limites inférieure

et supérieure (pour la hausse des prix immobiliers). Ces

limites sont à considérer comme la déviation statistique-

ment plausible maximale sur base des observations du

passé, résumées par l'équation estimée. Il s'agit en fait

d'un intervalle de confiance autour de la prévision centrale

de ±2 écarts-types ou 95%. La fourchette – assez large

– ainsi dérivée est de [5.2%; 12.5%] pour 2021 et [1.0%;

8.3%] pour 2022. Même si la prévision centrale du STATEC

indique donc une (lente) convergence vers les tendances

fondamentales de long terme, une nouvelle hausse des prix

immobiliers de plus de 10% en 2021 serait, statistiquement

parlant, compatible avec ce ralentissement (car entrant

dans l'intervalle de confiance). En tout état de cause, la

convergence risque d'être lente…

Un autre facteur d'incertitude concerne les prix des terrains

à bâtir. Pour rappel, le STATEC a admis une progression

de +8% l'an sur la période 2019-2022, ce qui correspond

à la moyenne historique. Or les prix des terrains, tout en

fluctuant beaucoup, se sont accélérés en tendance ces

dernières années. Ainsi, le STATEC a refait la prévision

(mais aussi la simulation sur les années 2019 et 2020)

avec une hypothèse de hausse des prix des terrains de

16% l'an entre 2019 et 2022, soit donc le double de la

moyenne historique. Auquel cas, la prévision des prix

immobiliers passerait à 10% en 2021 (au lieu de 8.9%) et

6.1% encore en 2022 (4.8% dans le scénario "de base").

On s'aperçoit que les prix des terrains, en dépit de leur

faible élasticité (0.2 à long terme), vu leurs fluctuations

importantes, peuvent tenir le rang des variables pouvant

expliquer les fortes hausses passées des prix immobiliers.

Cela en attendant la publication de données observées

définitives sur cette variable et les autres qui ont dû être

estimées sur 2019 et 2020.

7.2

Vers une progression moins forte des prix du logement?](https://image.slidesharecdn.com/pdf-ndc-01-21-210608131600/85/Note-de-conjoncture-1-2021-82-320.jpg)