Téléchargé 13 fois

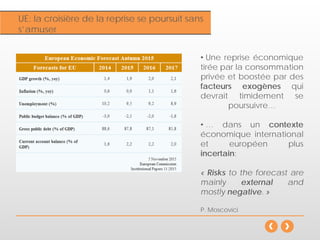

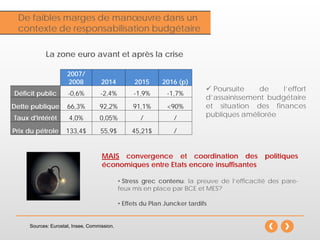

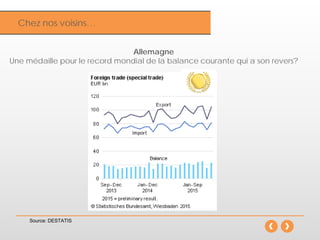

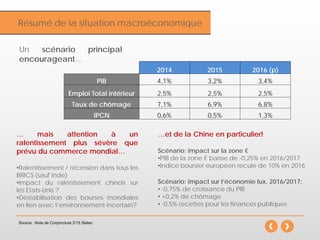

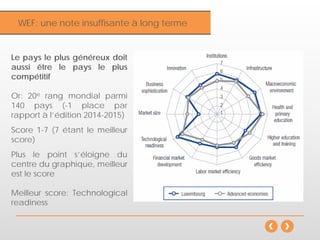

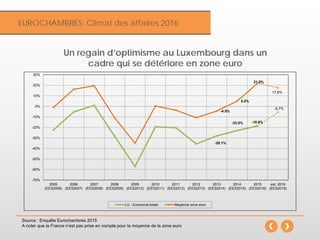

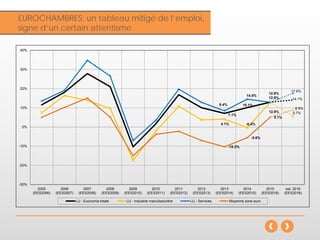

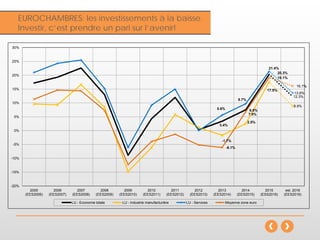

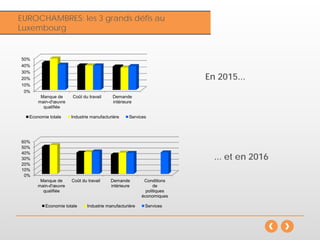

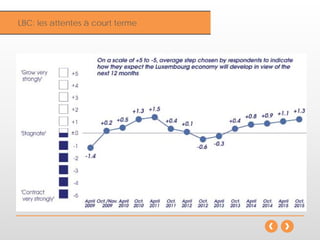

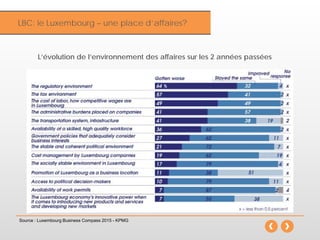

La conférence de presse de fin d'année 2015, dirigée par Carlo Thelen et Marc Wagener, aborde les perspectives économiques pour 2016 en mettant en avant un optimisme prudent face à une conjoncture mondiale complexe, à des taux d'inflation bas et à des incertitudes géopolitiques croissantes. La reprise économique européenne est fragilisée par des vents contraires, tandis que le Luxembourg se concentre sur des réformes structurelles et l'amélioration de son attractivité économique. Les recommandations incluent la simplification administrative pour les PME et la défense du marché unique européen.

![réunion du 11 mai pour Apm amiens [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/apmamiensmodedecompatibilit-160512100635-thumbnail.jpg?width=640&height=640&fit=bounds)

![Réunion apm 18 octobre 2016 apm paris tour eiffel [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/runionapm18octobre2016apmparistoureiffelmodedecompatibilit-161019102222-thumbnail.jpg?width=640&height=640&fit=bounds)

![Apm deux sevres [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/apmdeuxsevresmodedecompatibilit-160226150959-thumbnail.jpg?width=640&height=640&fit=bounds)