Téléchargé 15 fois

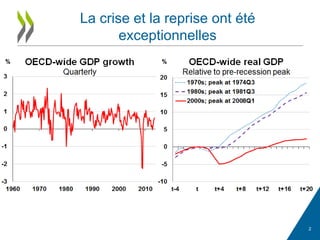

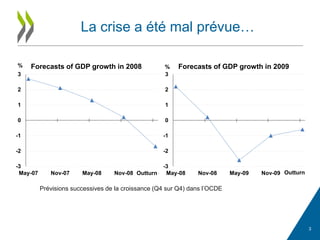

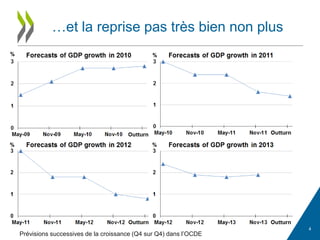

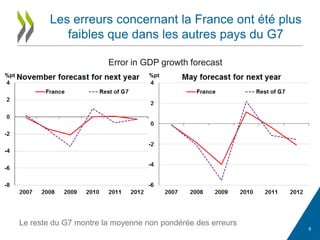

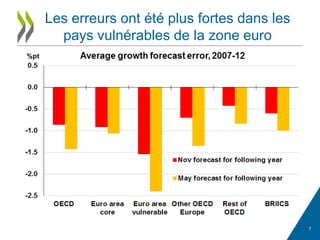

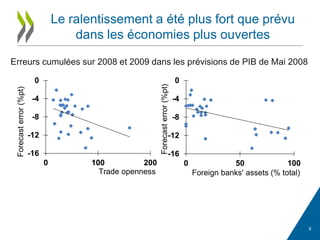

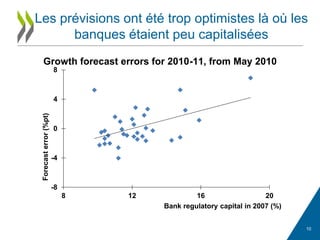

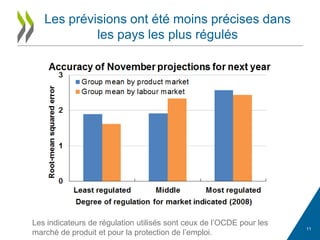

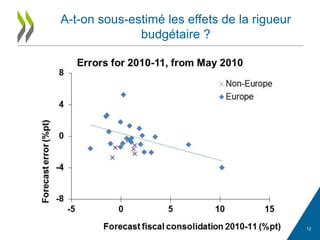

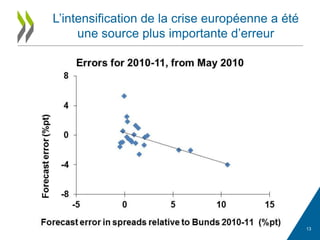

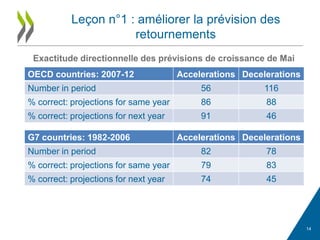

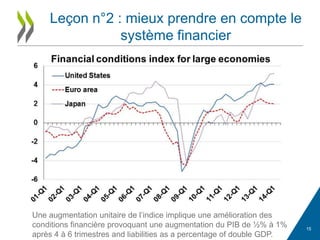

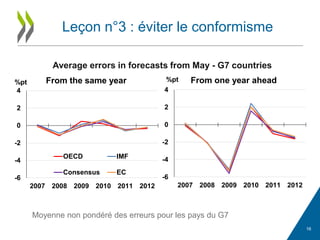

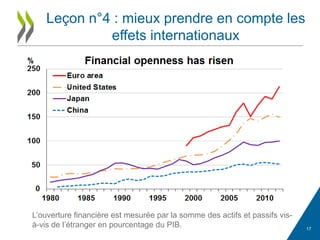

Le document examine les prévisions de croissance du PIB de l'OCDE pendant la crise financière et les erreurs significatives qui en ont résulté, révélant une incapacité générale à anticiper le ralentissement économique. Il met en lumière que certaines prévisions étaient trop optimistes, en particulier dans les pays moins capitalisés et plus régulés, et propose des leçons pour améliorer les prévisions futures. Le document conclut que, bien que des améliorations soient possibles, les prévisions économiques resteront imprécises et requièrent une attention accrue aux risques et aux effets internationaux.

![Réunion apm 18 octobre 2016 apm paris tour eiffel [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/runionapm18octobre2016apmparistoureiffelmodedecompatibilit-161019102222-thumbnail.jpg?width=640&height=640&fit=bounds)