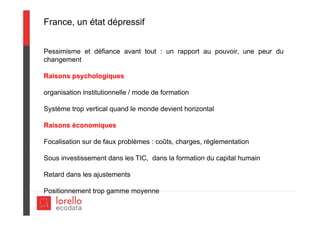

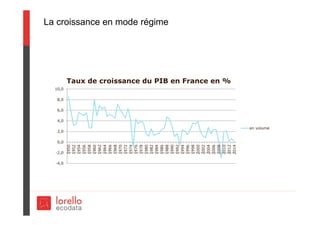

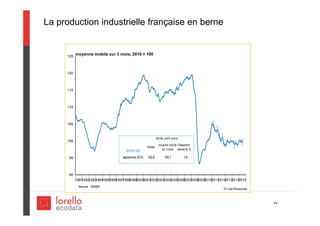

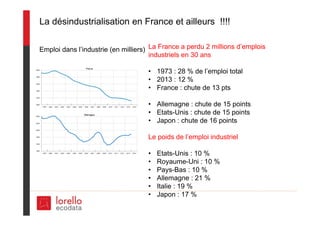

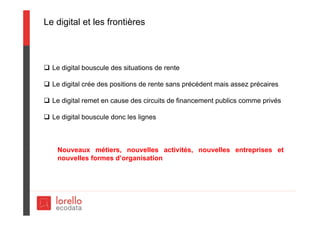

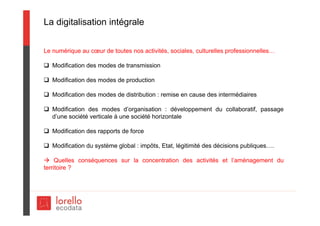

Télécharger pour lire hors ligne

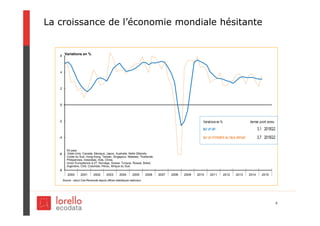

Le document traite de l'économie mondiale, explorant les défis et opportunités liés à la croissance démographique, aux taux d'intérêt bas, et à la dynamique des marchés émergents. Il souligne des préoccupations telles que la stagnation économique, l'évolution des pays émergents, et les effets du vieillissement de la population. En conclusion, il met en évidence un optimisme persistant face à des défis contemporains.

![réunion du 11 mai pour Apm amiens [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/apmamiensmodedecompatibilit-160512100635-thumbnail.jpg?width=640&height=640&fit=bounds)

![Réunion apm 18 octobre 2016 apm paris tour eiffel [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/runionapm18octobre2016apmparistoureiffelmodedecompatibilit-161019102222-thumbnail.jpg?width=640&height=640&fit=bounds)