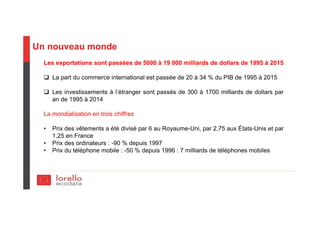

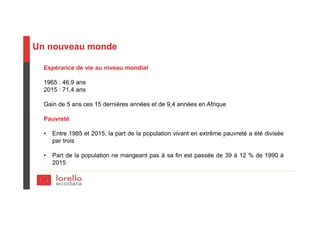

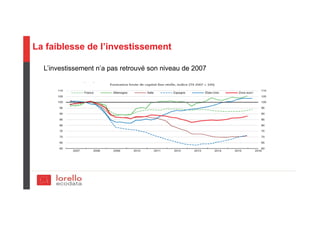

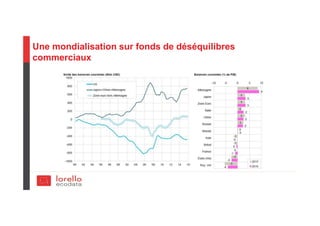

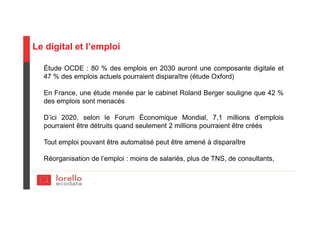

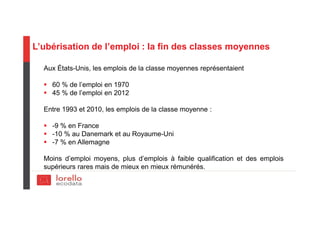

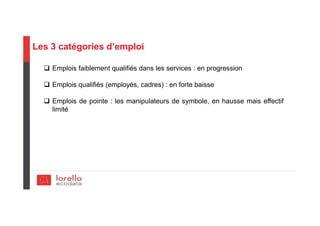

Télécharger en tant que PDF, PPTX

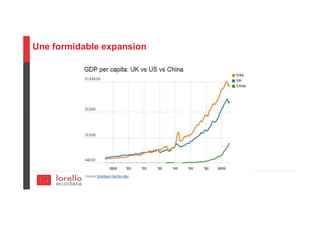

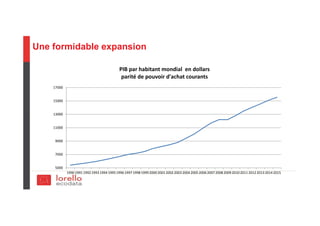

Le document explore les tendances économiques mondiales et leurs impacts sur les entreprises, soulignant une stagnation potentielle de la croissance face à des défis tels que le vieillissement de la population, le protectionnisme, et les déséquilibres commerciaux. Il aborde également la nécessité d'adapter les politiques économiques à un monde en mutation, tout en examinant la dynamique de la mondialisation et les implications pour l'investissement et la production. En conclusion, le texte met en avant les incertitudes futures liées à la stabilité économique et au rôle crucial de la transition énergétique.

![Apm deux sevres [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/apmdeuxsevresmodedecompatibilit-160226150959-thumbnail.jpg?width=640&height=640&fit=bounds)

![réunion du 11 mai pour Apm amiens [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/apmamiensmodedecompatibilit-160512100635-thumbnail.jpg?width=640&height=640&fit=bounds)

![Réunion apm 18 octobre 2016 apm paris tour eiffel [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/runionapm18octobre2016apmparistoureiffelmodedecompatibilit-161019102222-thumbnail.jpg?width=640&height=640&fit=bounds)