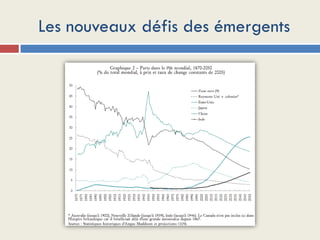

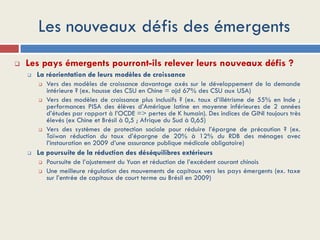

Le document présente une analyse des déséquilibres internationaux et des défis auxquels font face les économies émergentes, en se concentrant sur l'évolution du système financier et monétaire international depuis la crise de 2008. Il aborde la notion de 'global imbalances', soulignant l'instabilité qu'elles engendrent et les impacts sur la croissance mondiale, ainsi que les politiques nécessaires pour y remédier. Enfin, il traite des nouveaux défis des pays émergents, notamment la nécessité de réorienter leurs modèles de croissance vers une demande intérieure plus forte et inclusive.

![Problèmes économiques et sociaux intro[learneconomie.blogspot.com.com]](https://cdn.slidesharecdn.com/ss_thumbnails/s3-160503170317-thumbnail.jpg?width=640&height=640&fit=bounds)

![Apm deux sevres [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/apmdeuxsevresmodedecompatibilit-160226150959-thumbnail.jpg?width=640&height=640&fit=bounds)

![réunion du 11 mai pour Apm amiens [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/apmamiensmodedecompatibilit-160512100635-thumbnail.jpg?width=640&height=640&fit=bounds)