Téléchargé 21 fois

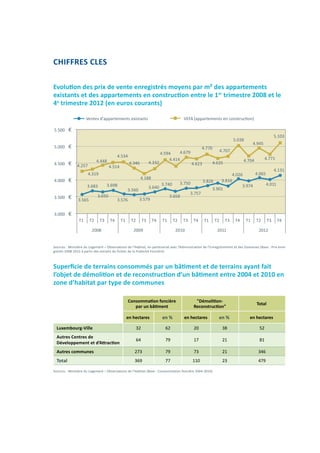

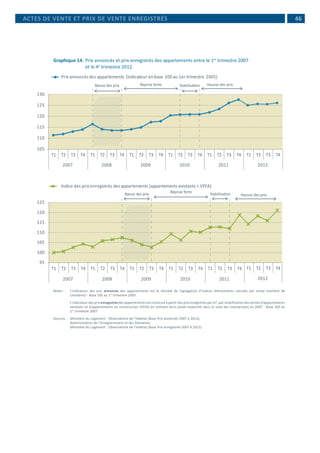

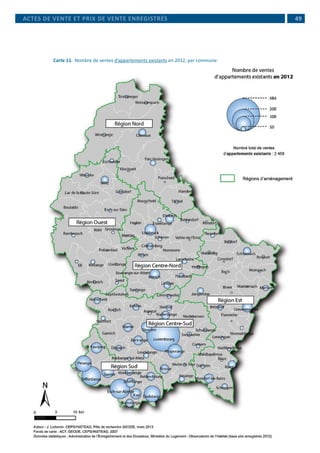

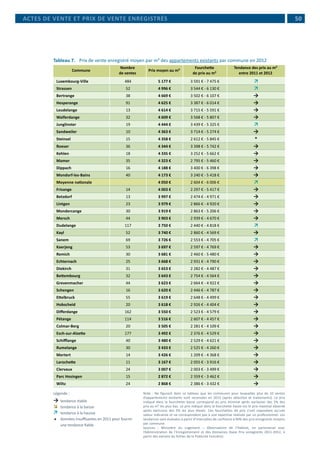

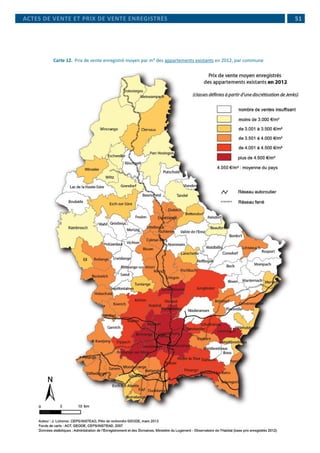

Le rapport d'activité 2012 de l'Observatoire de l'Habitat présente une évolution des prix de vente et des loyers au Luxembourg, montrant une légère baisse des prix annoncés pour les maisons et appartements. Le document indique également une diminution du nombre de ventes d'appartements, tandis que le prix de vente moyen des appartements existants a augmenté de 2,60% entre 2011 et 2012. De plus, il met en avant des indicateurs de confort des logements, révélant une satisfaction générale des ménages sur leurs conditions de vie.