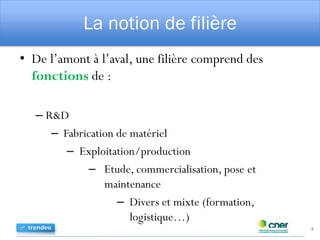

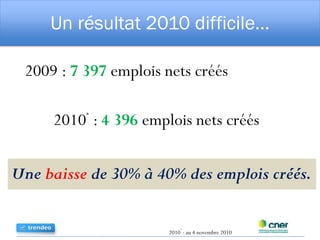

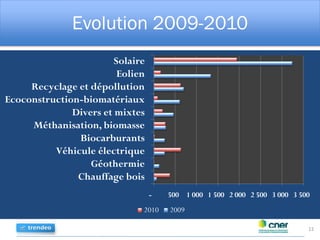

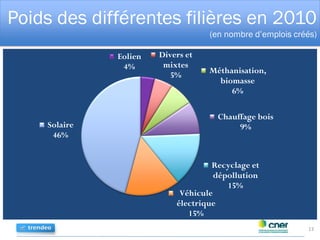

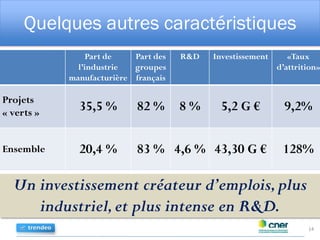

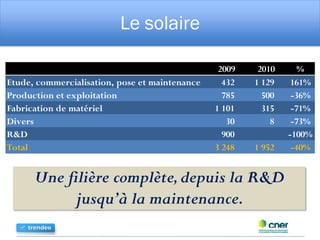

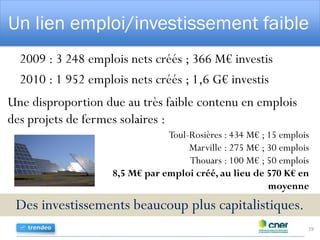

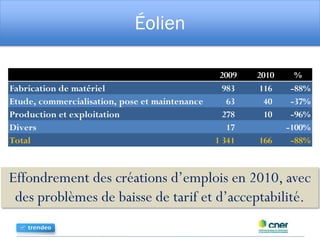

Le document analyse l'évolution des filières vertes en France entre 2009 et 2010, en mettant l'accent sur la création d'emplois dans des secteurs variés tels que le solaire, l'éolien et le recyclage. En 2010, il y a eu une diminution significative des emplois créés, entraînant une baisse de 30 à 40 % par rapport à 2009, principalement dans le secteur solaire. Le rapport souligne l'importance d'investissements et de décisions publiques pour soutenir ces filières.

![Armorgreen PowerPoint [FRANCAIS]](https://cdn.slidesharecdn.com/ss_thumbnails/francais-pptamgfaut2015-09-11apc6-150911155127-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)