Recommandé

Recommandé

Contenu connexe

Similaire à Fund research lyxor-expert-opinion--les-ucits-alternatifs--juillet-2016-4986502674209220801

Similaire à Fund research lyxor-expert-opinion--les-ucits-alternatifs--juillet-2016-4986502674209220801 (20)

Fund research lyxor-expert-opinion--les-ucits-alternatifs--juillet-2016-4986502674209220801

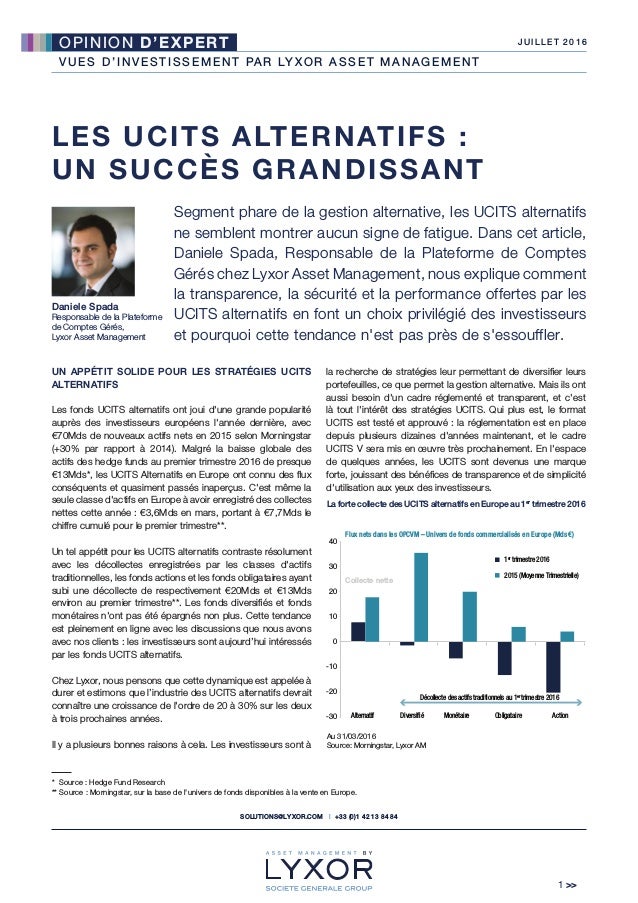

- 1. OPINION D’EXPERT V UES D’INVESTISSEMENT PAR LY XOR A S S ET MA NA G EMENT JUIL L ET 2016 1 >> SOLUTIONS@LYXOR.COM | +33 (0)1 42 13 84 84 LES UCITS ALTERNATIFS : UN SUCCÈS GRANDISSANT Segment phare de la gestion alternative, les UCITS alternatifs ne semblent montrer aucun signe de fatigue. Dans cet article, Daniele Spada, Responsable de la Plateforme de Comptes Gérés chez Lyxor Asset Management, nous explique comment la transparence, la sécurité et la performance offertes par les UCITS alternatifs en font un choix privilégié des investisseurs et pourquoi cette tendance n'est pas près de s'essouffler. UN APPÉTIT SOLIDE POUR LES STRATÉGIES UCITS ALTERNATIFS Les fonds UCITS alternatifs ont joui d'une grande popularité auprès des investisseurs européens l'année dernière, avec €70Mds de nouveaux actifs nets en 2015 selon Morningstar (+30% par rapport à 2014). Malgré la baisse globale des actifs des hedge funds au premier trimestre 2016 de presque €13Mds*, les UCITS Alternatifs en Europe ont connu des flux conséquents et quasiment passés inaperçus. C'est même la seule classe d'actifs en Europe à avoir enregistré des collectes nettes cette année : €3,6Mds en mars, portant à €7,7Mds le chiffre cumulé pour le premier trimestre**. Un tel appétit pour les UCITS alternatifs contraste résolument avec les décollectes enregistrées par les classes d'actifs traditionnelles, les fonds actions et les fonds obligataires ayant subi une décollecte de respectivement €20Mds et €13Mds environ au premier trimestre**. Les fonds diversifiés et fonds monétaires n'ont pas été épargnés non plus. Cette tendance est pleinement en ligne avec les discussions que nous avons avec nos clients : les investisseurs sont aujourd’hui intéressés par les fonds UCITS alternatifs. Chez Lyxor, nous pensons que cette dynamique est appelée à durer et estimons que l’industrie des UCITS alternatifs devrait connaître une croissance de l'ordre de 20 à 30% sur les deux à trois prochaines années. Il y a plusieurs bonnes raisons à cela. Les investisseurs sont à la recherche de stratégies leur permettant de diversifier leurs portefeuilles, ce que permet la gestion alternative. Mais ils ont aussi besoin d'un cadre réglementé et transparent, et c'est là tout l'intérêt des stratégies UCITS. Qui plus est, le format UCITS est testé et approuvé : la réglementation est en place depuis plusieurs dizaines d'années maintenant, et le cadre UCITS V sera mis en œuvre très prochainement. En l'espace de quelques années, les UCITS sont devenus une marque forte, jouissant des bénéfices de transparence et de simplicité d'utilisation aux yeux des investisseurs. Daniele Spada Responsable de la Plateforme de Comptes Gérés, Lyxor Asset Management 40 30 10 0 -10 -20 Décollecte des actifs traditionnels au 1er trimestre 2016 Monétaire -30 Diversifié Alternatif Obligataire Action Collecte nette 20 1er trimestre 2016 2015 (Moyenne Trimestrielle) Flux nets dans les OPCVM – Univers de fonds commercialisés en Europe (Mds €) Au 31/03/2016 Source: Morningstar, Lyxor AM La forte collecte des UCITS alternatifs en Europe au 1er trimestre 2016 * Source : Hedge Fund Research ** Source : Morningstar, sur la base de l'univers de fonds disponibles à la vente en Europe.

- 2. V UES D’INVESTISSEMENT PAR LY XOR A S S ET MA NA G EMENT JUIL L ET 2016 2 >> SOLUTIONS@LYXOR.COM | +33 (0)1 42 13 84 84 OPINION D’EXPERT Ces 12 derniers mois, nous avons pu constater un appétit particulier de la part des banques privées. Elles sont nombreuses à s'être tenues à l'écart des fonds alternatifs pendant des années, et font aujourd'hui leur retour sur le marché des fonds UCITS alternatifs, tant pour leurs vertus de diversification que pour leur simplicité – deux caractéristiques également très appréciées des investisseurs institutionnels. LES TURBULENCES DE MARCHÉS AMÈNENT LES INVESTISSEURS À CHERCHER DES ALTERNATIVES LIQUIDES ET NON DIRECTIONNELLES Les gérants UCITS alternatifs ont démontré une solide capacité à maîtriser la volatilité, une réelle nécessité pour les grands investisseurs institutionnels dans le contexte de marché actuel. En plus d’un intérêt constant pour les fonds UCITS multi- stratégies, ce début d’année a connu une augmentation considérable des flux de capitaux à destination des stratégies long-short equity market-neutral, d'une part, et des fonds CTA et managed futures, d'autre part. Ces stratégies présentent une très faible directionnalité et sont donc d'excellents outils de diversification et de contrôle du risque. Confrontés à un environnement volatil, les investisseurs ont dû couvrir une partie de leurs portefeuilles – gardons à l'esprit qu'au deuxième trimestre 2015, les rendements obligataires ont connu des tensions sans précédent depuis plusieurs années. La volatilité s'est ensuite emparée des actions plus tard dans l'année, et les investisseurs ont cherché à diversifier leurs portefeuilles – avec des véhicules liquides. Certes, d'autres alternatives existent, comme le private equity ou l'immobilier, mais ces investissements sont très illiquides. Les UCITS alternatifs offrent une liquidité excellente, avec de plus en plus de fonds offrant une liquidité quotidienne. LES UCITS ALTERNATIFS, UNE MARQUE DEVENUE POPULAIRE La popularité même des stratégies UCITS alternatifs en a surpris plus d'un, et a effectivement quelque chose de paradoxal. Conçue à l'origine dans le but de renforcer la transparence et la sécurité au sein de l'industrie des fonds, la réglementation UCITS impose des exigences strictes qui constituent de véritables contraintes pour les stratégies de hedge fund (limites en matière de levier, de liquidité et d'exposition obligataire, notamment). Elle interdit par ailleurs tout investissement dans les matières premières. Ces contraintes expliquent pourquoi certaines stratégies de hedge fund, comme les event-driven ou les global macro, sont si peu représentées au sein de l'univers UCITS. Certaines stratégies event-driven investissent par exemple dans des actifs très peu liquides, qui ne sauraient dès lors être transposées au format UCITS faute de pouvoir respecter les contraintes de liquidité applicables. Et pourtant, les hedge funds UCITS gagnent en popularité, alors que la réglementation AIFM, qui a été spécialement conçue pour les produits alternatifs, ne rencontre qu'un succès très limité auprès des investisseurs depuis son lancement il y a quelques années. Voilà qui montre bien la force que la marque a acquise au fil du temps, conseils d'administration et départements risque ayant déjà largement adopté le format UCITS. Une autre explication est peut-être à chercher du côté de la liquidité – dans le climat actuel, les investisseurs veulent pouvoir procéder au rachat de leurs investissements à tout moment. De la liquidité, c'est ce que tout le monde recherche depuis 2008, et c'est justement ce que les UCITS sont en mesure d'offrir. Les investisseurs ont besoin d'un cadre réglementé et transparent, et c'est là tout l'intérêt des stratégies UCITS. Nous estimons que l’industrie des UCITS alternatifs devrait connaître une croissance de l’ordre de 20 à 30% sur les deux à trois prochaines années.

- 3. OPINION D’EXPERT V UES D’INVESTISSEMENT PAR LY XOR A S S ET MA NA G EMENT JUIL L ET 2016 3 SOLUTIONS@LYXOR.COM | +33 (0)1 42 13 84 84 pour accéder à la gestion alternative, les UCITS profitent d’un attrait indéniable pour les investisseurs à la recherche de nouvelles sources de rendement décorrélés. Cette attention aux frais et au ratio des frais totaux explique la popularité des nouveaux produits tels que les fonds UCITS multi-gérants. RÉPONDRE AUX BESOINS DE NOS CLIENTS : LA STRATÉGIE UCITS DE LYXOR La plateforme de fonds UCITS alternatifs de Lyxor a atteint les $2Mds l'année dernière. Compte tenu de l'engouement qu'ils suscitent auprès des investisseurs, les UCITS alternatifs continueront de jouer un rôle central dans la stratégie de développement de Lyxor. L'adoption par les investisseurs d'un nouveau format peut prendre du temps, et actuellement, la demande va aux stratégies UCITS. Même si le cadre AIFM n'est pas encore très populaire, peut-être décollera-t-il d'ici quelques années. LE POTENTIEL DE PERFORMANCE À LONG TERME, UN FACTEUR ESSENTIEL Vue dans son ensemble, la performance récente des hedge funds est médiocre. Mais cela cache une dispersion importante observée au niveau des rendements l'année passée. Si en 2015, le rendement moyen des hedge funds était proche de zéro, certains fonds ont affiché un rendement supérieur à 20%. Ceci montre combien qu’il est primordial de savoir choisir la bonne stratégie, et le bon fonds. Les investisseurs doivent pouvoir compter sur un partenaire de qualité, qui pourra les aider à trouver les meilleurs gérants : la sélection de fonds est l'une des clés pour réussir son investissement dans les hedge funds. Même si les unes ne sont pas systématiquement mieux que les autres, les stratégies UCITS et les hedge funds offshore peuvent performer différemment selon l’environnement de marché. En d’autres termes, lorsque le marché est haussier, les fonds UCITS tendent à s'inscrire en retrait des hedge funds traditionnels, qui peuvent investir dans des actifs illiquides leur permettant de capturer des primes d'illiquidité. A l'inverse, lorsque le marché est en baisse et qu'il n'y a plus aucune prime d'illiquidité à exploiter, les UCITS peuvent surperformer les stratégies offshore, qui peuvent connaître des baisses de valeur sur leurs actifs illiquides. Le crédit, par exemple, est une classe d'actifs illiquide qui ne répond pas aux critères d'éligibilité des UCITS et qui peut enregistrer des pertes importantes lorsque le marché se replie. Il en va de même pour certaines stratégies à haut rendement, qui ne peuvent être pleinement déployées en format UCITS, et qui sont susceptibles de sous-performer lorsque l'environnement de marché n'est pas favorable. LES UCITS ALTERNATIFS FONT PRESSION SUR LA STRUCTURE DE FRAIS Face à la faiblesse des performances des classes d'actifs traditionnelles et à des rendements obligataires proches de zéro, la question des frais est au cœur des préoccupations actuelles des investisseurs. Les frais de gestion et les commissions de performance ont dans l'ensemble diminué ces dernières années, une tendance qui s'est accélérée récemment. Format le moins couteux Les investisseurs doivent pouvoir compter sur un partenaire de qualité, qui pourra les aider à trouver les meilleurs gérants : la sélection de fonds est l'une des clés pour réussir son investissement dans les hedge funds. -6 -4 -2 0 2 4 6 L/S Debt Debt Arb Global Macro Event Driven CTA Autres L/S Eqty - UK L/S Eqty - Global L/S Eqty - Europe Multistrategy Market Neutral - Eqty Jan-Avril 2016 Source: Morningstar, Lyxor AM Collecte nette dans les UCITS alternatifs (Mds €)

- 4. V UES D’INVESTISSEMENT PAR LY XOR A S S ET MA NA G EMENT JUIL L ET 2016 4 SOLUTIONS@LYXOR.COM | +33 (0)1 42 13 84 84 OPINION D’EXPERT Ce document et son contenu sont confidentiels et ne peuvent être reproduits ou transmis à des tiers sans l’autorisation expresse écrite de Lyxor Asset Management (“Lyxor AM”). Ce document a été préparé à des fins d’information uniquement et ne saurait être considéré comme une offre, une sollicitation d’offre, une invitation ou une recommandation personnelle en vue d’acheter ou de vendre des actions ou parts de fonds Lyxor, ou tout autre titre ou instrument financier, ou de participer directement ou indirectement à une quelconque stratégie d’investissement. Il s’adresse exclusivement aux bénéficiaires directement désignés par Lyxor AM. Ces derniers ne seront pas considérés comme des clients de Lyxor AM en raison du fait qu’ils se sont vu remettre le présent document. Ce document reflète les vues et opinions des auteurs à la date qui y est indiquée et ne traduit en aucun cas la position et les conseils officiels des auteurs ou de Lyxor AM. Par conséquent, il n’engage nullement la responsabilité de Lyxor AM ou de l’un quelconque de ses dirigeants ou employés. Les marques et services cités dans les présentes sont la propriété exclusive de SG et ses affiliés, selon le cas. Les marques et services cités dans les présentes sont la propriété exclusive de Lyxor AM et ses affiliés, selon le cas. Nous avons observé chez nos investisseurs une forte demande en faveur de stratégies moins directionnelles (long-short equity market-neutral et global macro, notamment) et nos équipes ont étudié avec une grande attention l'univers alternatif, rencontrant les responsables des hedge funds actifs sur ces segments pour évaluer la possibilité de lancer leurs fonds en format UCITS. Nous avons à cœur de toujours répondre au mieux aux attentes de nos investisseurs et espérons lancer quatre nouveaux fonds en 2016 – dont deux dans les prochains mois – afin d'aider nos clients à diversifier leurs portefeuilles. Comme toujours, nous nous montrerons très sélectifs dans nos choix, et éviterons les segments où la demande n'est pas suffisante. Nous pensons notamment à l'event-driven, qui a accusé des pertes ces dernières années et qui serait de toute façon difficile à transposer en format UCITS. Nous nous tenons également à l'écart des stratégies qui affichent une forte directionnalité, comme les long-short equity à biais long. Au vu du contexte actuel, nous préférons celles qui présentent une exposition limitée au marché.