PRIX DE L’IMMOBILIER D’HABITATION SUR LE LONG TERME

•

0 j'aime•424 vues

Gilles SIMON I@D France Conseiller Immobilier, Manager & Recruteur Mobile : 07 68 69 13 26 E-mail : gilles.simon@iadfrance.fr Site internet : http://www.iadfrance.fr/fr/conseiller/@Gilles.SIMON Facebook : https://www.facebook.com/IAD77310/ Youtube : https://www.youtube.com/channel/UCDy8aXMNnvEz9pqhPUPM33g

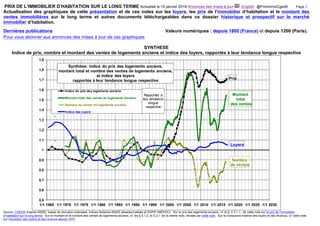

![1. DEPUIS 1800 Page 2

1.1. Indices du prix des logements en monnaie constante 1.2. Montant total des ventes immobilières rapporté au produit intérieur brut

1,68, T3 2017

2,44, T3 2017

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

2

3

4

5

6

7

8

9

10

1/1

1800

1/1

1850

1/1

1900

1/1

1950

1/1

2000

1/1

2050

Indice du prix des logements (France et Paris)

en monnaie constante

Base 2000=1

Indice du prix des logements France

Indice du prix des logements Paris

Revenu disponible par ménage France

Contrôles

des loyers

+ inflation

Sortie

des

contrôles

des

loyers

Hausse

temporaire

des taux

d'intérêt après

la défaite

de 1870

1914 1948 1965

1930-35

"valeur

refuge"

hors desf

actions 1940-44

"valeur

refuge"

contre

l'inflation

Guerre

de

Crimée

1831

1844

1848

1853

1871

1881

1915

1948

1980

1984

1990

1995

Nov. 2017: 13,6%

Nov. 2017: 10,3%

Nov. 2017: 8,3%

1/1

1800

1/1

1850

1/1

1900

1/1

1950

1/1

2000

1/1

2050

0%

2%

4%

6%

8%

10%

12%

14%

Montant total

des ventes immobilières

en % du produit intérieur brut

Ventes de biens de toute nature

(habitation et non habitation, ancien, neuf et terrains)

soumises aux droits de mutation. Cumul sur 12 mois.

Total

Dont régime de droits de mutation actuel

de droit commun et régimes antécédents

Dont logements anciens

Source : CGEDD d'après INSEE, bases de données notariales, indices Notaires-INSEE désaisonnalisés, Duon, Toutain et Villa (CEPII). Cf. [3] et [6] Source: CGEDD d’après DGFIP, Toutain et INSEE. Par exception, le régime dérogatoire inclut certaines mutations à titre gratuit. Cf. [13] et [16].

1.3. Placement en actions rapporté à la tendance longue (**) 1.4. Inflation et taux d’intérêt à long terme

mars

1814

avr.

1815

juil. 1825

mars

1831

déc. 1841

mars

1848

nov. 1858

nov.

1870

sept. 1881

juil.

1914

mai

1926

janv.

1929

sept.

1939

janv.

1943

juin

1965

Déc. 2017: 0,95

nov.

1802

déc.

1814

juin

1835

mars

1842

déc.

1852

oct. 1857

juin

1877

juin

1881

nov.

1916

déc. 1920

sept.

1929

juin

1932

févr.

1937

avr.

1942

juin

1949

août 1982

août

1987

déc.

1999

Déc. 2017: 1,10

fév. 2009

0,4

0,5

0,6

0,7

0,8

0,9

1

2

3

4

5

6

7

8

9

10

20

30

40

50

60

70

80

90

100

1/1

1800

1/1

1850

1/1

1900

1/1

1950

1/1

2000

1/1

2050

Valeur de placements en

actions françaises et américaines

rapportée à la tendance longue de Siegel

Valeurs fin de mois

Actions françaises

Actions américaines

(PER ajusté sur 10 ans de Shiller / 15)

Déc. 2017: 1,2%

Déc. 2017: 0,62%

1/1

1800

1/1

1850

1/1

1900

1/1

1950

1/1

2000

1/1

2050

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Inflation et taux d'intérêt à long terme

Inflation

Inflation annuelle moyenne sur les 10 dernières années

Taux d'intérêt à long terme sur la dette de l'Etat

Auxabscisse 0

Source: CGEDD d’après Arbulu, Schwert, Shiller, EuroNext, S&P, Chabert, Lévy-Leboyer, INSEE, STAT-USA et US Department of Labor. Source : CGEDD d’après Vaslin, Loutchitch, Banque de France (TMO puis TME), Chabert, Lévy-Leboyer et INSEE.

(**) Depuis 1802, la valeur d’un placement en actions américaines serpente autour d’une tendance longue croissant de 6,5% par an plus l’inflation. Au 19

e

siècle, la valeur d’un placement en actions françaises serpentait autour

d’une tendance longue parallèle; de 1914 à 1965, elle a fortement diminué par rapport à cette tendance longue; depuis 1965, elle serpente autour de la même tendance longue que les actions américaines. Cf. § 1.4. de [3] et [1].

1914 1965 1914 1965](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (12)

Similaire à PRIX DE L’IMMOBILIER D’HABITATION SUR LE LONG TERME

Similaire à PRIX DE L’IMMOBILIER D’HABITATION SUR LE LONG TERME (20)

PRIX DE L’IMMOBILIER D’HABITATION SUR LE LONG TERME

- 1. PRIX DE L’IMMOBILIER D’HABITATION SUR LE LONG TERME Actualisé le 10 janvier 2018 Annonces des mises à jour English @PrixImmoCgedd Page 1 Actualisation des graphiques de cette présentation et de ces notes sur les loyers, les prix de l’immobilier d’habitation et le montant des ventes immobilières sur le long terme et autres documents téléchargeables dans ce dossier historique et prospectif sur le marché immobilier d’habitation. Dernières publications Valeurs numériques : depuis 1800 (France) et depuis 1200 (Paris). Pour vous abonner aux annonces des mises à jour de ces graphiques SYNTHESE Indice de prix, nombre et montant des ventes de logements anciens et indice des loyers, rapportés à leur tendance longue respective 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5 1,6 1,7 1,8 1,9 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Synthèse: indice du prix des logements anciens, montant total et nombre des ventes de logements anciens, et indice des loyers rapportés à leur tendance longue respective Indice du prix des logements anciens Auxtunnel 1 Montant total des ventes de logements anciens Auxtunnel 1 Nombre de ventes de logements anciens Auxtunnel 1 Indice des loyers Prix Nombre de ventes Montant total des ventes Loyers Rapportés à leur tendance longue respective Source: CGEDD d’après INSEE, bases de données notariales, indices Notaires-INSEE désaisonnalisés et DGFiP (MEDOC). Sur le prix des logements anciens, cf. le § 2.3.1.1., de cette note sur le prix de l’immobilier d’habitation sur le long terme. Sur le montant et le nombre des ventes de logements anciens, cf. les § 5.1.2. et 5.2.1. de la même note, révisés par cette note. Sur la croissance relative des loyers et des revenus, cf. cette note sur l’évolution des loyers et des revenus depuis 1970.

- 2. 1. DEPUIS 1800 Page 2 1.1. Indices du prix des logements en monnaie constante 1.2. Montant total des ventes immobilières rapporté au produit intérieur brut 1,68, T3 2017 2,44, T3 2017 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 2 3 4 5 6 7 8 9 10 1/1 1800 1/1 1850 1/1 1900 1/1 1950 1/1 2000 1/1 2050 Indice du prix des logements (France et Paris) en monnaie constante Base 2000=1 Indice du prix des logements France Indice du prix des logements Paris Revenu disponible par ménage France Contrôles des loyers + inflation Sortie des contrôles des loyers Hausse temporaire des taux d'intérêt après la défaite de 1870 1914 1948 1965 1930-35 "valeur refuge" hors desf actions 1940-44 "valeur refuge" contre l'inflation Guerre de Crimée 1831 1844 1848 1853 1871 1881 1915 1948 1980 1984 1990 1995 Nov. 2017: 13,6% Nov. 2017: 10,3% Nov. 2017: 8,3% 1/1 1800 1/1 1850 1/1 1900 1/1 1950 1/1 2000 1/1 2050 0% 2% 4% 6% 8% 10% 12% 14% Montant total des ventes immobilières en % du produit intérieur brut Ventes de biens de toute nature (habitation et non habitation, ancien, neuf et terrains) soumises aux droits de mutation. Cumul sur 12 mois. Total Dont régime de droits de mutation actuel de droit commun et régimes antécédents Dont logements anciens Source : CGEDD d'après INSEE, bases de données notariales, indices Notaires-INSEE désaisonnalisés, Duon, Toutain et Villa (CEPII). Cf. [3] et [6] Source: CGEDD d’après DGFIP, Toutain et INSEE. Par exception, le régime dérogatoire inclut certaines mutations à titre gratuit. Cf. [13] et [16]. 1.3. Placement en actions rapporté à la tendance longue (**) 1.4. Inflation et taux d’intérêt à long terme mars 1814 avr. 1815 juil. 1825 mars 1831 déc. 1841 mars 1848 nov. 1858 nov. 1870 sept. 1881 juil. 1914 mai 1926 janv. 1929 sept. 1939 janv. 1943 juin 1965 Déc. 2017: 0,95 nov. 1802 déc. 1814 juin 1835 mars 1842 déc. 1852 oct. 1857 juin 1877 juin 1881 nov. 1916 déc. 1920 sept. 1929 juin 1932 févr. 1937 avr. 1942 juin 1949 août 1982 août 1987 déc. 1999 Déc. 2017: 1,10 fév. 2009 0,4 0,5 0,6 0,7 0,8 0,9 1 2 3 4 5 6 7 8 9 10 20 30 40 50 60 70 80 90 100 1/1 1800 1/1 1850 1/1 1900 1/1 1950 1/1 2000 1/1 2050 Valeur de placements en actions françaises et américaines rapportée à la tendance longue de Siegel Valeurs fin de mois Actions françaises Actions américaines (PER ajusté sur 10 ans de Shiller / 15) Déc. 2017: 1,2% Déc. 2017: 0,62% 1/1 1800 1/1 1850 1/1 1900 1/1 1950 1/1 2000 1/1 2050 -20% -10% 0% 10% 20% 30% 40% 50% 60% Inflation et taux d'intérêt à long terme Inflation Inflation annuelle moyenne sur les 10 dernières années Taux d'intérêt à long terme sur la dette de l'Etat Auxabscisse 0 Source: CGEDD d’après Arbulu, Schwert, Shiller, EuroNext, S&P, Chabert, Lévy-Leboyer, INSEE, STAT-USA et US Department of Labor. Source : CGEDD d’après Vaslin, Loutchitch, Banque de France (TMO puis TME), Chabert, Lévy-Leboyer et INSEE. (**) Depuis 1802, la valeur d’un placement en actions américaines serpente autour d’une tendance longue croissant de 6,5% par an plus l’inflation. Au 19 e siècle, la valeur d’un placement en actions françaises serpentait autour d’une tendance longue parallèle; de 1914 à 1965, elle a fortement diminué par rapport à cette tendance longue; depuis 1965, elle serpente autour de la même tendance longue que les actions américaines. Cf. § 1.4. de [3] et [1]. 1914 1965 1914 1965

- 3. 2. DEPUIS 1965 Page 3 2.1. Prix, nombre et montant des ventes de logements anciens rapportés à leur tendance respective 2.2. Prix : comparaison internationale 1,71 T3 2017 1,54 nov. 2017 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5 1,6 1,7 1,8 1,9 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Indice du prix des logements, montant total des ventes de logements anciens et indicateur du nombre de ventes rapportés à leur tendance longue respective Indice du prix des logements anciens (derniers 3 mois) Auxtunnel 1 Montant total des ventes de logements anciens (12 derniers mois) Auxtunnel 1 Nombre de ventes de logements anciens (12 derniers mois) Auxtunnel 1 Prix Nombre Montant totalRapportés à leur tendance longue respective 0,9 1,1 0,5 1 1,5 2 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Comparaison internationale: indice du prix des logements rapporté au revenu disponible par ménage, base 2000=1 France Etats-Unis (FHFA) Etats-Unis (S&P/C-S) Royaume-Uni (DCLG puis UKHPI) Royaume-Uni (Nationwide) Allemagne (Destatis) Allemagne (Gewos) Espagne Pays-Bas Aux 0,9 Source : CGEDD d’après INSEE, bases de données notariales, indices Notaires-INSEE désaisonnalisés et DGFiP (MEDOC). Source : CGEDD d’après INSEE, bases notariales, indices Notaires-INSEE désaisonnalisés, Freddie Mac, FHFA, R. Shiller, (*) La tendance longue à laquelle on rapporte l’indice du prix des logements est le revenu disponible par ménage, S&P/C-S, Census Bureau, Bureaus of Economic Analysis and Labor Statistics, UK Office for National Statistics, Nationwide, parallèlement auquel il a crû de 1965 à 2001, cf. § 2.3.1.1. de [3]. Sur la tendance longue à laquelle on rapporte Destatis, Gewos, INE, Ministerio de Fomento, R. Vergés, Centraal Bureau Voor de Statistiek. La méthodologie d’un indice peut le nombre des ventes de logements anciens et leur montant (somme du montant de toutes les ventes), cf.[14]. influer sur sa croissance tendancielle: les différences entre les tendances longues des divers indices représentés sur ce graphique peuvent être causées au moins pour partie par des différences de méthodologie. Cf. § 2.3.2. de [3]. 2.3. Prix des logements et loyers 2.4. Prix : comparaison par zone géographique 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5 1,6 1,7 1,8 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Indice du prix des logements et indice des loyers rapportés au revenu par ménage Ensemble de la France, base 2000=1 Indice du prix des logements anciens rapporté au revenu disponible par ménage, base 2000=1 Indice des loyers de l'INSEE rapporté au revenu disponible par ménage, base 2000=1 NB1: l’indice des loyers et l’indice des prix de cession n’ont pas le même périmètre => biais => en divisant le premier par le second on n’obtient pas un indice du rendement locatif brut. NB2: le revenu par ménage qui figure au dénominateur est celui de l’ensemble des ménages, qu’ils soient locataires ou propriétaires. Le revenu des locataires augmente moins vite que celui de l'ensemble des ménages. NB3: nombreux effets de structure 1,71 (France, T3 17) 2,58 (Paris, T2 17) 2,05 (Ile-de-Fr., T2 17) 1,57 (Province, T2 17) 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5 1,6 1,7 1,8 1,9 2 2,1 2,2 2,3 2,4 2,5 2,6 2,7 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Indice du prix des logements rapporté au revenu disponible par ménage Différenciation Paris / Ile-de-France / province Base 1965=1 France Paris Ile-de-France Province Tunnel NB: le dénominateur des quatre ratios est le revenu disponible par ménage sur l'ensemble de la France Source : CGEDD d’après INSEE, bases de données notariales et indices Notaires-INSEE désaisonnalisés. cf. § 3.6. de [3]. Source : CGEDD d’après INSEE, bases de données notariales et indices Notaires-INSEE désaisonnalisés. Cf. § 2.3.1. de [3]. Cf. également cette note sur l’évolution des loyers et des revenus depuis 1970. Les abscisses correspondent au milieu de la base des grandeurs représentées. Exemple: sur le graphique 2.1., le montant des ventes cumulé sur les 12 mois se terminant au 31/12/08 rapporté à sa tendance longue est représenté sur l'abscisse 1/7/08.

- 4. 3. Prix des logements et conditions de financement 3.1. Prix des logements 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5 1,6 1,7 1,8 1,9 2 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Indice du prix des logements rapporté au revenu par ménage France, base 1965=1 Indice du prix des logements anciens rapporté au revenu disponible par ménage, base 1965=1 Tunnel Source : CGEDD d’après INSEE, bases de données notariales et indices Notaires-INSEE désaisonnalisés. La comparaison de ce graphique et du graphique 3.3. ci-dessous montre que les périodes où le taux d’intérêt (nominal ou net d’inflation) a été faible (resp. élevé) n’ont pas particulièrement coïncidé avec celles où le prix des logements a été élevé (resp. faible) par rapport au revenu par ménage. Quoique contre-intuitif, ce phénomène constitue le fondement du pouvoir diversificateur du placement en logement par rapport au placement obligataire. Cf. § 3.5.2.2. de [3]. La faiblesse extrême et prolongée des taux d’intérêt est cependant la principale explication du niveau actuel du prix des logements. 3.3 Taux d’intérêt et inflation -5% 0% 5% 10% 15% 20% 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Taux d'intérêt à long terme et inflation Taux d'intérêt nominal Inflation Taux d'intérêt net d'inflation Source : CGEDD d’après INSEE et Banque de France (TMO avant 1989, TME de 1989 à 2003, taux des crédits aux ménages pour l’habitat de PFIT>1 an à partir de 2004). Page 4 3.2. Indicateur de pouvoir d’achat immobilier des ménages 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Indicateur de pouvoir d'achat immobilier des ménages Base 1965=1 Indicateur de pouvoir d'achat au taux nominal Indicateur de pouvoir d'achat au taux net d'inflation Source : CGEDD d’après INSEE, bases de données notariales, indices Notaires-INSEE désaisonnalisés et Banque de France. L’indicateur de pouvoir d’achat immobilier reflète la quantité de logement ancien que, pour un taux d’effort (mensualité rapportée au revenu) donné, peut acheter un ménage qui, en 1965, finançait l’achat pour un quart par la revente d’un logement, pour un quart par la réalisation d’une épargne financière et pour la moitié par un emprunt sur 15 ans à taux et mensualités fixes. On suppose que, depuis 1965, l’épargne financière a crû comme le revenu par ménage. En période de forte inflation (1968-1985), on utilise le taux d’intérêt net d’inflation, ce qui constitue une vue de l’esprit (notamment parce que ce taux peut être négatif) mais rend compte, dans une certaine mesure, de l’effet des anticipations d’inflation (supposées égales à l’inflation sur les 12 derniers mois) sur le taux d’effort initial accepté par les emprunteurs et les prêteurs. Les aides publiques ne sont pas prises en compte (leur impact est faible par rapport aux fluctuations de l’indicateur). Cf. § 2.3.3. de [3]. 3.4 Durée d’emprunt permettant d’acheter le même logement 20,5 T3 2017 0 ans 5 ans 10 ans 15 ans 20 ans 25 ans 30 ans 35 ans 40 ans 45 ans 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Durée de l'emprunt permettant à un primo-accédantd'acheter le même logement (ancien) pour le même taux d'effort initial et le même apport personnel, base 1965=15 ans Durée "au taux nominal" Durée "au taux net d'inflation" Durée d'emprunt moyenne constatée (primo-accédant ou non) Source : CGEDD d’après INSEE, bases de données notariales, indices Notaires-INSEE désaisonnalisés et Banque de France. L’apport personnel est supposé égal à 10% du prix du logement en 1965 et croissant comme le revenu par ménage. Le solde est financé par emprunt (l’achat n’est pas financé par revente de logement puisque le ménage est primo-accédant). Les aides publiques ne sont pas prises en compte (leur impact est faible par rapport aux fluctuations de la durée). Sur la durée « au taux net d’inflation », cf. graphique 3.2. ci-dessus. Cf. § 2.3.3. de [3].

- 5. 4. Volumes Page 5 4.1. Nombre de ventes immobilières soumises au droit de mutation de droit commun 4.2. Vitesse de rotation du parc de logements 1 323 000 (nov. 17) 957 000 (nov. 17) 0 50 000 100 000 150 000 200 000 250 000 300 000 350 000 0 200 000 400 000 600 000 800 000 1 000 000 1 200 000 1 400 000 1/1/ 1965 1/1/ 1970 1/1/ 1975 1/1/ 1980 1/1/ 1985 1/1/ 1990 1/1/ 1995 1/1/ 2000 1/1/ 2005 1/1/ 2010 1/1/ 2015 1/1/ 2020 1/1/ 2025 1/1/ 2030 Nombre cumulé sur 3 mois Nombre cumulé sur 12 mois Nombres de ventes immobilières soumises aux droits de mutation de droit commun Sur 12 mois Sur 12 mois Sur 3 mois (désaisonnalisé) Sur 3 mois (désaisonnalisé) Nombre de ventes immobilières soumises aux droits de mutation de droit commun, tous types de biens confondus: logements anciens, immobilier d'entreprise ancien et terrains Dont logements anciens Tous types de biens Dont logements anciens (Echelle de gauche) (Echelle de droite) 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Vitesse de rotation du parc de logements détenu par des personnesphysiques (moyenne sur les 12 derniers mois) NB: la vitesse de rotation est le nombre de transactions de logements anciens divisé par le nombre de logements détenus par des particuliers (les logements détenus par des personnes morales publiques ou privées étant rarement vendus, il paraît préférable de les exclure du ratio). Avant 1992, le nombre de transactions de logements anciens n'est connu que par une rétropolation approximative. Lecture: en 1999, 3,04% des logements détenus par des personnes physiques ont été vendus. Source: CGEDD d’après CGDD/SOeS (Existan), DGFiP (Fidji et MEDOC), bases notariales. Les effectifs sont arrondis au millier mais la marge d’erreur est supérieure au millier. La précision des estimations est moins bonne avant 1992. Les ventes taxées au taux de droit commun incluent les ventes de logements anciens (pour environ 2/3 de l’effectif et 80% du montant en moyenne sur l’ensemble de la France), mais aussi les ventes de biens à usage professionnel anciens et de terrains à bâtir non soumis à TVA..Cf. [14], [17] et [19]. 4.3 Variation annuelle du nombre de ventes immobilières soumises au régime de 4.4. Montant des ventes de logements anciens et des prêts correspondants droits de mutation de droit commun -40% -30% -20% -10% 0% 10% 20% 30% 40% 12/ 04 12/ 05 12/ 06 12/ 07 12/ 08 12/ 09 12/ 10 12/ 11 12/ 12 12/ 13 12/ 14 12/ 15 12/ 16 12/ 17 12/ 18 12/ 19 12/ 20 Variation annuelle du nombrecumulé sur 12 mois et sur 3 mois de ventes taxées au taux de droit commun Variation annuelle du cumul sur 12 mois Variation annuelle du cumul sur 3 mois 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 1/1 1965 1/1 1970 1/1 1975 1/1 1980 1/1 1985 1/1 1990 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 1/1 2025 1/1 2030 Montant des transactions de logements anciens et des prêts à l'achat de logements anciens en % du revenu disponible des ménages, cumuls sur 12 mois Montant des transactions de logements anciens en % du revenu disponible des ménages Montant des prêts aux ménages pour l'achat de logements anciens en % du revenu disponible des ménages Source : CGEDD d’après DGFiP (Fidji et MEDOC). Cf. [17]. Source : CGEDD d’après DGFiP (MEDOC) et Banque de France. Cf. [13].

- 6. 5. Crédit Page 6 5.1. Taux d’intérêt des prêts immobiliers et de la dette de l’Etat 5.2.Dette immobilière des ménages : flux et stock 5.3.Dette immobilière des ménages et dette publique -1% 0% 1% 2% 3% 4% 5% 6% 1/12 1999 1/12 2000 1/12 2001 1/12 2002 1/12 2003 1/12 2004 1/12 2005 1/12 2006 1/12 2007 1/12 2008 1/12 2009 1/12 2010 1/12 2011 1/12 2012 1/12 2013 1/12 2014 1/12 2015 1/12 2016 1/12 2017 1/12 2018 1/12 2019 1/12 2020 Taux d'intérêt des prêts immobiliers à taux fixe et de la dette publique (1) Taux de la dette de l'Etat à long terme (*) (2) Taux des crédits immobiliers à taux fixe (**) Ecart (2)-(1) Ecart (2)-(1) lissé sur 12 mois (*) TME (**) Taux des crédits nouveaux aux ménages pour l'habitat avec période de fixation initiale du taux supérieure à 1 an Nov. 17 75% 0% 10% 20% 30% 40% 50% 60% 70% 80% 0% 2% 4% 6% 8% 10% 12% 14% 16% 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 Encours decrédits Nouveaux crédits Nouveauxcrédits et encours de crédits aux ménagespour l'habitat en % du revenu disponible des ménages Achat de logementsanciens et neufs et travaux Nouveaux crédits (cumul sur 12 mois) Encours de crédits (échelle de droite) Nov. 17 75% Sept. 17 98% 0% 20% 40% 60% 80% 100% 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 Dette immobilière des ménages et dette de Maastricht des administrations publiques Dette immobilière des ménages en % du revenu disponible brut des ménages Dette de Maastricht des administrations publiques en % du produit intérieur brut Source : CGEDD d’après Banque de France et INSEE Source : CGEDD d’après Banque de France et INSEE. Cf. [20] Source : CGEDD d’après Banque de France et INSEE. Cf. [20] 6. Divers 5.4. Dette des promoteurs en % du PIB 6.1. Évolution relative du prix des appartements 6.2. Ancien et neuf: ventes de logements anciens et construction de logements neufs 0,0% 0,2% 0,4% 0,6% 0,8% 1,0% 1,2% 1,4% 1,6% 1990 1995 2000 2005 2010 2015 2020 Encours des crédits aux promoteurs en % du produit intérieur brut 0,95 1 1,05 1,1 1,15 1,2 1,25 1,3 1/1 1995 1/1 2000 1/1 2005 1/1 2010 1/1 2015 1/1 2020 Indice du prix des appartements rapporté à l'indice du prix des maisons Base T4 2000=1 Ile-de-France hors Paris Province 957 000 Nov. 2017 418 000 Nov. 2017 0 100 000 200 000 300 000 400 000 500 000 600 000 700 000 800 000 900 000 1 000 000 1/1 1950 1/1 1960 1/1 1970 1/1 1980 1/1 1990 1/1 2000 1/1 2010 1/1 2020 Ventes de logementsANCIENS et construction de logements NEUFS Nombre de logements anciens vendus Nombre de logements neufs commencés (*) Accroissement annuel du nombre de ménages Changement de série en 2000 Cumuls sur 12 mois. (*) Hors DOM avant 2000 Source : CGEDD d’après Banque de France et INSEE.Source : CGEDD d’après indices Notaires-INSEE désaisonnalisés. Source : CGEDD d’après bases notariales, DGFiP, CGDD/SOeS et INSEE. Cf. [14], [17], [19]. De 1965 à 2000, les appartements se sont dévalorisés par rapport aux Sur le lien entre demande potentielle de logements et croissance du nombre de ménages, cf.[31]. maisons en moyenne de 1,5% par an en province et 1% par an en Ile-de-France hors Paris. L’envolée du prix des logements à partir de 2002 a coïncidé avec une inversion de cette tendance longue. Cf. [12]. et des maisons

- 7. 7. Références Page 7 * Page sur le prix des logements sur le long terme : http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier-evolution-a-long-terme-a1048.html. * Prix des logements et des autres actifs sur longue période [1] Le prix de l’immobilier d’habitation sur le long terme, support de cours. [2] Séries longues (1800-2010): valeurs numériques utilisées pour confectionner les graphiques ci-dessus. [3] « Le prix des logements sur le long terme », J. Friggit, CGEDD, 2010. [4] « Loyers et revenus depuis les années 1970 », J. Friggit, CGEDD, 2013. [5] « Long Term (1800-2005) Investment in Gold, Bonds, Stocks and Housing in France – with Insights into the USA and the UK: a Few Regularities », J.Friggit, CGEDD, 2007. [6] « Comparing Four Secular Home Price Indices », J. Friggit, CGEDD, 2008. [7] « Placements en actions et en logement: quelques régularités sur longue période », J. Friggit, Réflexions Immobilières n°33, 2002. [8] « Documents sur le problème du logement », G. Duon, Études Économiques, Ministère de l’Économie, Service National de la Statistique, 1946, n°1. * Prix des logements sur le passé récent [9] Indices Notaires-INSEE du prix des logements (indices à base et périodicité trimestrielles agrégés et, sur l’Ile-de-France, locaux) : historique complet et méthodologie (INSEE Méthodes n° 111). [10] « La saisonnalité du prix des logements », J. Friggit, court article paru dans Études Foncières n° 121, 2006. [11] « L’élasticité du prix des logements par rapport à leur nombre », J. Friggit, CGEDD, 2015. [12] « Evolution relative du prix des appartements et du prix des maisons : l’inversion de 2001 », J. Friggit, CGEDD, 2011. * Montant et nombre des ventes immobilières et de ventes de logements anciens [13] « Droits de mutation et montant des transactions immobilières - 1800-2008 », J. Friggit, CGEDD, 2009. [14] « Le montant et le nombre des transactions de logements anciens depuis 1967 et leurs « tendances longues » », J. Friggit, CGEDD, 2015. [15] « Recettes en droits de mutation des départements : une euphorie qui ne saurait perdurer », J. Friggit, Urbanissimo, n° 87, 2005. [16] Méthode de calcul de l’assiette des droits de mutation immobiliers. [17] Méthode d’estimation du nombre de ventes immobilières, « Diverses évaluations du nombre de transactions de logements anciens », J. Friggit, CGEDD, 2008 et « Estimation du nombre de transactions de logements anciens à finalité conjoncturelle », J. Friggit, CGEDD, 2008. [18] Assiette des droits de mutation immobiliers, par département, mois et régime depuis 2000 (DGFiP-MEDOC). [19] Nombre de transactions de logements anciens cumulé sur 12 mois depuis 1967 (valeurs numériques). * Dette immobilière des ménages [20] « Projection à horizon 2030 de la dette immobilière des ménages », J. Friggit, CGEDD, 2010. * Prix des actions et taux d’intérêt sur longue période [21] « La Bourse de Paris au XIXe siècle », P. Arbulu, Connaissances et Savoirs, 2007, ouvrage extrait de « Le marché parisien des actions au XIXe siècle: performance et efficience d'un marché émergent », P. Arbulu, thèse de doctorat ès sciences de gestion, Université d'Orléans, 1998. [22] « Le marché des rentes françaises au XIXe siècle et la crédibilité financière de l’État », J.-M. Vaslin, thèse de doctorat ès sciences de gestion, Université d’Orléans, 1999. [23] « Le marché financier français au XIXe siècle », 2 tomes, ouvrage collectif sous la direction de P.-C. Hautcoeur et G. Gallais-Hamonno, Publications de la Sorbonne, 2007. [24] « Des variations des taux d’intérêt en France de 1800 à nos jours », L.-J. Loutchitch, Alcan, Paris, 1930. [25] « Indexes of US Stock Prices from 1802 to 1987 », G. Schwert, Journal of Business, vol.63 n°3, 1990. [26] « Irrational Exuberance », Second Edition, R. Shiller, Princeton University Press, 2005 (traite également du prix des logements sur le long terme). * Agrégats macroéconomiques et démographiques sur longue période [27] « L’économie française au XIXème siècle, analyse macroéconomique », M. Lévy-Leboyer et F. Bourguignon, Économica, 1985. [28] « Essai sur les mouvements des revenus et l’activité économique en France de 1789 à 1820 », A. Chabert, Librairie de Médicis, 1949. [29] « Le produit intérieur brut de la France de 1789 à 1982 », J.-C. Toutain, Cahiers de l’ISMEA n°15, 1987. [30] Séries longues macroéconomiques, P. Villa, CEPII. [31] « La demande potentielle de logements à l’horizon 2030 : une estimation par la croissance attendue du nombre des ménages », Alain Jacquot, SOeS, août 2012. Des actualisations du présent document et des documents complémentaires peuvent être téléchargés sur la page http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier- evolution-a-long-terme-a1048.html. L’interprétation de certains graphiques est délicate ; il est vivement conseillé, pour éviter d’en tirer des conclusions erronées, de consulter les références. Sauf mention contraire, les valeurs sont annuelles avant 1999, trimestrielles ou mensuelles ensuite. Pour les trimestres ou les mois les plus récents, on utilise parfois des valeurs provisoires. Les graphiques peuvent être reproduits, pourvu qu’ils le soient intégralement, sans ajout ni omission, et pourvu que la source figurant sous chacun d’eux soit intégralement reproduite, accompagnée du lien http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier-evolution-a-long-terme-a1048.html. J.Friggit - CGEDD. Les analyses présentées dans ce document sont celles de leur auteur et, en particulier, n’engagent pas le CGEDD.