LE COMPTE ADMINISTRATIF 2015 VOTE PAR LA CTM: UN FAUX GROSSIER ET DELIBERE

Droit s1 new (1)

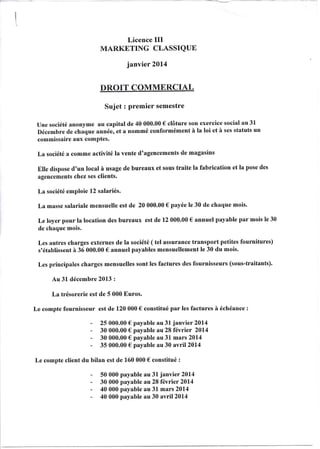

1. Licence III

MARKETING CLASSIQUB

janvier 2014

DROIT COMMBRCIAL

Sujet : premier semestre

Une société anonyme au capital de 40 000.00 € clôture son exercice social au 3I"

Décembre de chaque année, et a nommé conformément à la loi et à ses statuts un

commissaire aux comPtes.

La société a comme activité la vente d'agencements de magasins

Elle dispose d'un local à usage de bureaux et sous traite la fabrication et la pose des

agencements chez ses clients.

La société emploie 12 salariés.

La masse salariale mensuelle est de 20 000.00 € payée le 30 de chaque mois.

Le loyer pour la location des bureaux est de 12 000.00 € annuel payable par mois le 30

de chaque mois.

Les autres charges externes de la société ( tel assurance transport petites fournitures)

s'établissent à 36 000.00 € annuel payables mensuellernent le 30 du mois.

Les principales charges mensuelles sont les factures des fournisseurs (sous-traitants).

Au 3L décembre 2013 z

La trésorerie est de 5 000 Euros.

Le compte fournisseur est de 120 000 € constitué par les factures à échéance :

- 25 000.00 € payable au 31 janvier 2014

- 30 000.00 € payable au 28 février 2014

- 30 000.00 € payable au 31 mars 20L4

- 35 000.00 € payable au 30 avril2014

Le compte client du bilan est de 160 000 € constitué :

- 50 000 payable au 3L janvier 2014

- 30 000 payable au 28 février2014

- 40 000 payable au 3L mars 2014

- 40 000 payable au 30 avril2014

2. Le dirigeant vous communique sâ trésorerie prévisionnelle.

jan

Trésorerie 5 000

Clients 50 000

Salaires 20 000

Loyer 1000

Autres 3 000

Fournisseurs 25 000

solde + 6 000

fev

+6000

30 000

, 20 000

1 00û

3 000

30 000

- 18 000

mar§

-18 000

40 00û

20 000

1 000

3 000

30 000

- 32 000

avril

- 32 00û

40 000

20 000

1 000

3 000

35 000

.5L 000

Le dirigeant de la SA vous interroge aujourd'hui sur Ia situation de I'entreprise.

1o) vous devez analyser Ia situation de Ia société à ce jour et pour les mois à venir

20) Le dirigeant vous demande quelle(s) mesure(s) prendre pour éviter la mauvaise

situation à venir.

Votre réponse devra indiquer la ou les solutions, juridiques choisies et en décrire

Ies conséquences

30) le commissaire aux comptes a-t-il un rôle à jouer ?

40) Quels sont les droits des salariés dans la situation actuelle ou à venir ?