Recommandé

Contenu connexe

Tendances

Tendances (13)

Similaire à Bailleur2

Similaire à Bailleur2 (20)

Bailleur2

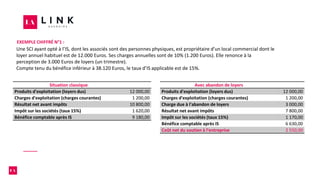

- 1. EXEMPLE CHIFFRÉ N°1 : Une SCI ayant opté à l’IS, dont les associés sont des personnes physiques, est propriétaire d’un local commercial dont le loyer annuel habituel est de 12.000 Euros. Ses charges annuelles sont de 10% (1.200 Euros). Elle renonce à la perception de 3.000 Euros de loyers (un trimestre). Compte tenu du bénéfice inférieur à 38.120 Euros, le taux d’IS applicable est de 15%. Situation classique Produits d'exploitation (loyers dus) 12 000,00 Charges d'exploitation (charges courantes) 1 200,00 Résultat net avant impôts 10 800,00 Impôt sur les sociétés (taux 15%) 1 620,00 Bénéfice comptable après IS 9 180,00 Avec abandon de loyers Produits d'exploitation (loyers dus) 12 000,00 Charges d'exploitation (charges courantes) 1 200,00 Charge due à l'abandon de loyers 3 000,00 Résultat net avant impôts 7 800,00 Impôt sur les sociétés (taux 15%) 1 170,00 Bénéfice comptable après IS 6 630,00 Coût net du soutien à l'entreprise 2 550,00

- 2. Page 2 EXEMPLE CHIFFRÉ N°2 : Une SCI ayant opté à l’IS est propriétaire d’un local commercial dont le loyer annuel habituel est de 12.000 Euros. Ses charges annuelles sont de 10% (1.200 Euros). Elle renonce à la perception de 3.000 Euros de loyers (un trimestre). Ses intérêts d’emprunts annuels sont de 1.000 Euros. La SCI perçoit par ailleurs 50.000 Euros nets de produits d’exploitation, avec des charges correspondant à 10% de ce montant (5.000 Euros de charges d’exploitation). Situation classique Produits d'exploitation (loyers dus) 12 000,00 Autres produits d'exploitation 50 000,00 Charges d'exploitation (charges courantes) 6 200,00 Charges financières (intérêts d'emprunt) 1 000,00 Résultat net avant impôts 54 800,00 Impôt sur les sociétés (taux 15% puis 28%) 10 388,40 Bénéfice comptable après IS 44 411,60 Avec abandon de loyers Produits d'exploitation (loyers dus) 12 000,00 Autres produits d'exploitation 50 000,00 Charges d'exploitation (charges courantes) 6 200,00 Charge due à l'abandon de loyers 3 000,00 Charges financières (intérêts d'emprunt) 1 000,00 Résultat net avant impôts 51 800,00 Impôt sur les sociétés (taux 15% puis 28%) 9 548,40 Bénéfice comptable après IS 42 251,60 Coût net du soutien à l'entreprise 2 160,00