Recommandé

Contenu connexe

Tendances

Tendances (14)

Similaire à Bailleur

Similaire à Bailleur (20)

Bailleur

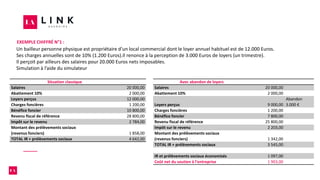

- 1. EXEMPLE CHIFFRÉ N°1 : Un bailleur personne physique est propriétaire d’un local commercial dont le loyer annuel habituel est de 12.000 Euros. Ses charges annuelles sont de 10% (1.200 Euros).Il renonce à la perception de 3.000 Euros de loyers (un trimestre). Il perçoit par ailleurs des salaires pour 20.000 Euros nets imposables. Simulation à l’aide du simulateur Situation classique Salaires 20 000,00 Abattement 10% 2 000,00 Loyers perçus 12 000,00 Charges foncières 1 200,00 Bénéfice foncier 10 800,00 Revenu fiscal de référence 28 800,00 Impôt sur le revenu 2 784,00 Montant des prélèvements sociaux (revenus fonciers) 1 858,00 TOTAL IR + prélèvements sociaux 4 642,00 Avec abandon de loyers Salaires 20 000,00 Abattement 10% 2 000,00 Loyers perçus 9 000,00 Abandon 3.000 € Charges foncières 1 200,00 Bénéfice foncier 7 800,00 Revenu fiscal de référence 25 800,00 Impôt sur le revenu 2 203,00 Montant des prélèvements sociaux (revenus fonciers) 1 342,00 TOTAL IR + prélèvements sociaux 3 545,00 IR et prélèvements sociaux économisés 1 097,00 Coût net du soutien à l'entreprise 1 903,00

- 2. Page 2 EXEMPLE CHIFFRÉ N°2 : Un bailleur personne physique est propriétaire d’un local commercial dont le loyer annuel habituel est de 12.000 Euros. Ses charges annuelles sont de 10% (1.200 Euros). Il renonce à la perception de 3.000 Euros de loyers (un trimestre). Ses intérêts d’emprunts annuels sont de 1.000 Euros. Il perçoit par ailleurs des salaires pour 50.000 Euros nets imposables. Situation classique Salaires 50 000,00 Abattement 10% 5 000,00 Loyers perçus 12 000,00 Charges foncières 1 200,00 Intérêts d'emprunt 1 000,00 Bénéfice foncier 9 800,00 Revenu fiscal de référence 54 800,00 Impôt sur le revenu 10 584,00 Montant des prélèvements sociaux (revenus fonciers) 1 686,00 TOTAL IR + prélèvements sociaux 12 270,00 Avec abandon de loyers Salaires 50 000,00 Abattement 10% 5 000,00 Loyers perçus 9 000,00 Abandon 3.000 € Charges foncières 1 200,00 Intérêt d'emprunt 1 000,00 Bénéfice foncier 6 800,00 Revenu fiscal de référence 51 800,00 Impôt sur le revenu 9 684,00 Montant des prélèvements sociaux (revenus fonciers) 1 170,00 TOTAL IR + prélèvements sociaux 10 854,00 IR et prélèvements sociaux économisés 1 416,00 Coût net du soutien à l'entreprise 1 584,00