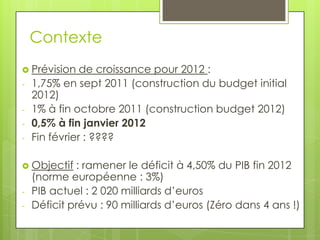

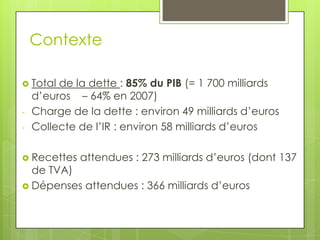

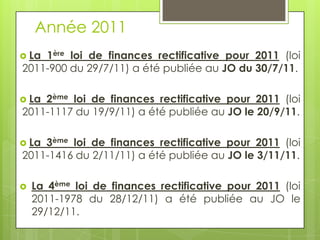

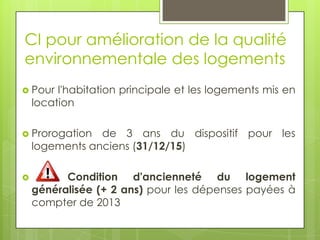

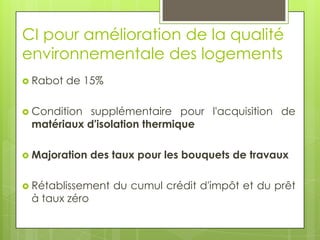

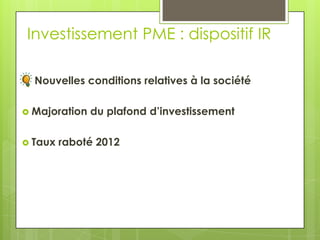

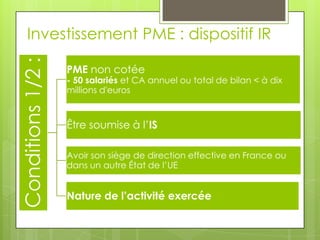

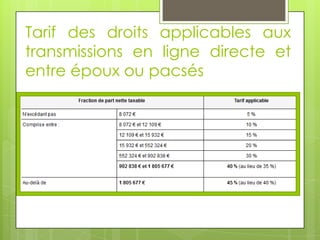

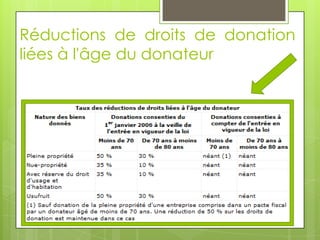

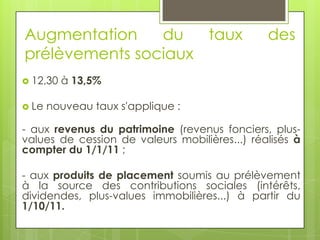

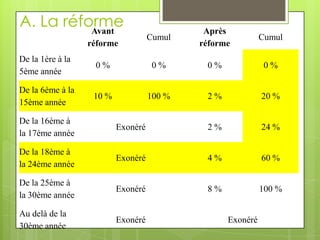

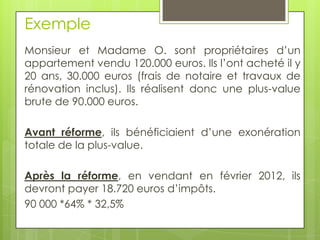

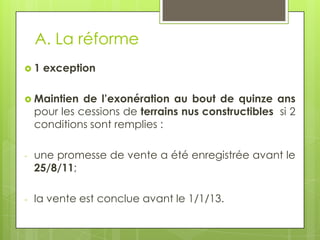

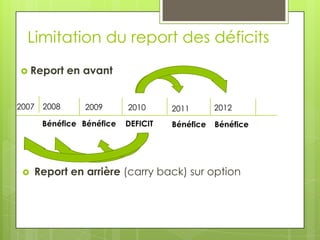

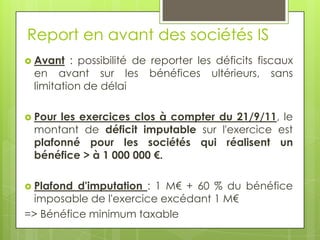

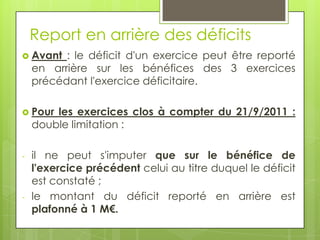

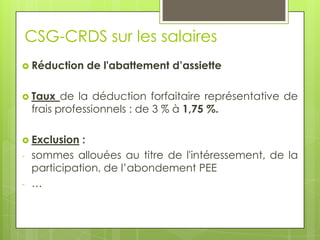

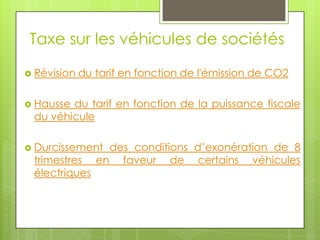

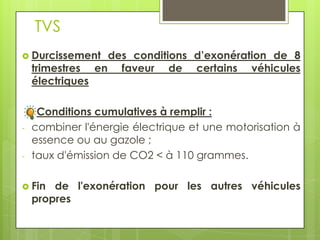

Le document présente un aperçu des prévisions économiques pour 2012, soulignant la nécessité de réduire le déficit à 4,5% du PIB, tout en détaillant les différents aspects des lois de finances rectificatives pour 2011 et les mesures fiscales 2012, y compris des modifications de l'impôt sur le revenu, de la TVA et des plus-values. Il mentionne également des dispositifs d'investissement pour les PME et des réformes affectant la fiscalité des particuliers et des entreprises. Enfin, le texte aborde des questions comme l'ISF, le bouclier fiscal et la taxation sur les boissons sucrées.

![[#Brexit] Migration des personnes entre la France et le Royaume-uni : quels i...](https://cdn.slidesharecdn.com/ss_thumbnails/confrencespcialebrexit-migrationdespersonnesentrelafranceetleroyaume-uni-180208095725-thumbnail.jpg?width=640&height=640&fit=bounds)