Téléchargé 12 fois

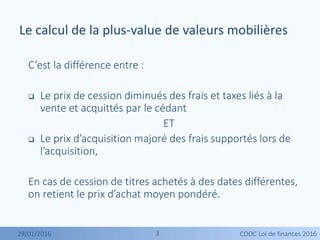

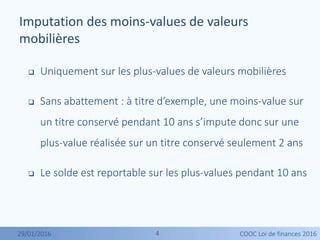

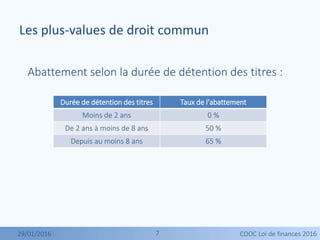

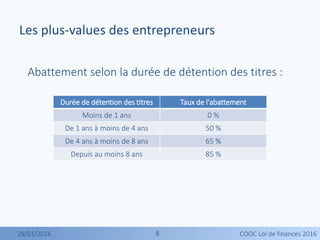

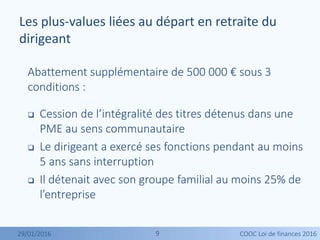

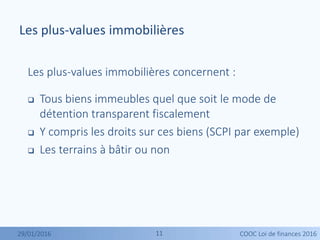

Le document traite de la fiscalité des plus-values mobilières et immobilières selon la loi de finances 2016, en expliquant les méthodes de calcul, les abattements selon la durée de détention, et les impositions applicables. Il précise également les différents types de plus-values et les taxes supplémentaires à prévoir pour les montants élevés. Enfin, le document répond à des questions courantes sur les particularités fiscales et annonce des prochaines vidéos sur la fiscalité.