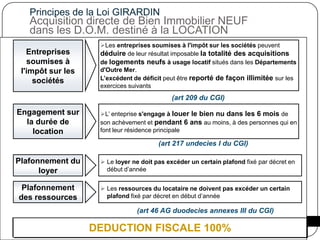

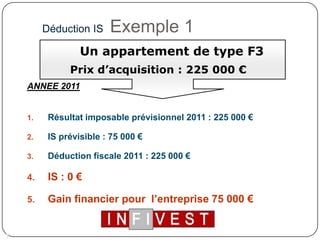

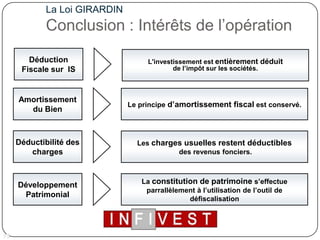

La Loi Girardin permet aux entreprises soumises à l'impôt sur les sociétés d'obtenir une déduction fiscale de 100% sur l'acquisition d'immeubles neufs situés dans les DOM-TOM, ce qui constitue un levier pour optimiser leur situation financière. Cette défiscalisation favorise le développement économique des territoires ultramarins tout en augmentant le patrimoine des chefs d'entreprise. Infivest propose des solutions adaptées en collaboration avec des experts pour maximiser les bénéfices fiscaux et patrimoniaux des investisseurs.