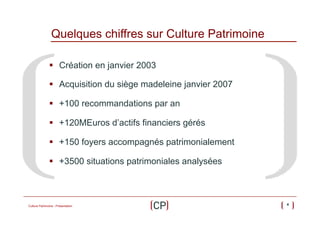

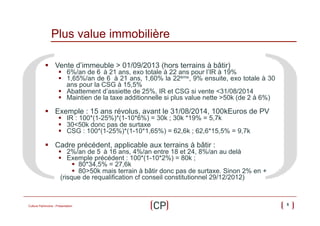

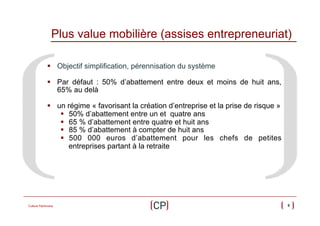

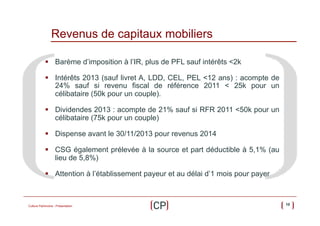

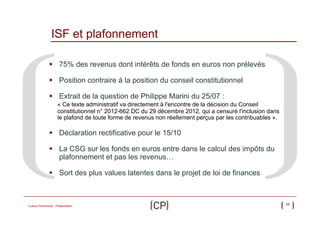

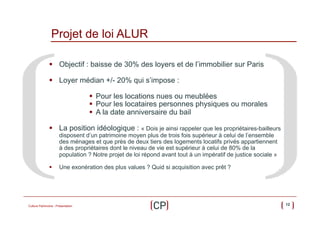

Le document présente diverses informations sur la gestion patrimoniale, y compris des stratégies d'optimisation fiscale et les implications des lois récentes sur les plus-values immobilières et mobilières. Il détaille également la création de Culture Patrimoine et ses réussites, ainsi que les changements proposés dans la législation, notamment la loi Alur et le traitement fiscal des revenus de capitaux. Enfin, des chiffres clés et des approches méthodologiques sont exposés pour positionner Culture Patrimoine comme un référence dans le domaine patrimonial.