Le projet de loi de finances pour 2018 introduit une réforme de la fiscalité du patrimoine, notamment par la mise en place d'un prélèvement forfaitaire unique de 30 % sur les revenus du capital et la substitution de l'impôt de solidarité sur la fortune (ISF) par un impôt sur la fortune immobilière (IFI). Le prélèvement forfaitaire unique s'appliquera à divers revenus du capital, tandis que l'IFI se concentrera uniquement sur le patrimoine immobilier à partir du 1er janvier 2018. Des options d'imposition options seront également offertes pour les contribuables, leur permettant de choisir entre le forfait ou le barème progressif de l'impôt sur le revenu.

![6

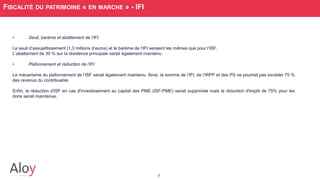

FISCALITÉ DU PATRIMOINE « EN MARCHE » - IFI

2. Remplacement, dès le 1er janvier 2018, de l’ISF par l’IFI

L’IFI est un impôt uniquement assis sur le patrimoine immobilier du contribuable.

• Champ d’application de l’IFI

Assiette de l’FI

Biens imposables Biens non imposables

Biens immobiliers « privés » détenus en direct

Biens immobiliers utilisés pour les besoins d’une

activité professionnelle exercée par le contribuable [1]

Sociétés à prépondérance immobilière [2]

Actifs financiers (livrets d'épargne, portefeuilles de

valeurs mobilières, contrats d’assurances-vie…)

OPCI

Actions et parts sociales détenues par le contribuable,

qu’elles soient ou non considérées comme des biens

professionnels

SCPI

Biens mobiliers (voitures, bateaux, meubles

meublants, bijoux, liquidités…)

1 Exonération au titre des biens professionnels conformément aux dispositions de l’article 885 O ter du CGI.

2 Dont l'actif est principalement constitué d'immeubles ou de droits immobiliers situés en France ou à l’étranger ou de

participations dans des personnes morales, quelle que soit leur nationalité, également non cotées et elles-mêmes à

prépondérance immobilière, dans la mesure où l’immobilier n’est pas affecté à l’exploitation « professionnelle ».](https://image.slidesharecdn.com/actulf-170928084400/85/PLF-2018-Fiscalite-du-Patrimoine-6-320.jpg)

![[#Brexit] Migration des personnes entre la France et le Royaume-uni : quels i...](https://cdn.slidesharecdn.com/ss_thumbnails/confrencespcialebrexit-migrationdespersonnesentrelafranceetleroyaume-uni-180208095725-thumbnail.jpg?width=640&height=640&fit=bounds)