Télécharger pour lire hors ligne

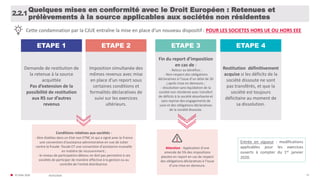

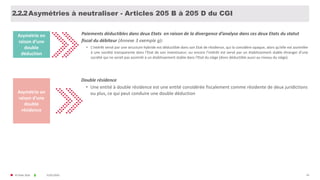

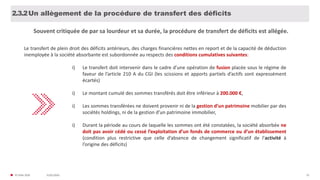

![31/01/2020© FIDAL 2020 20

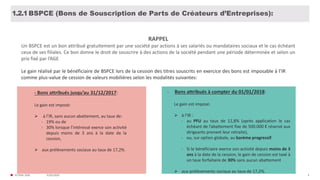

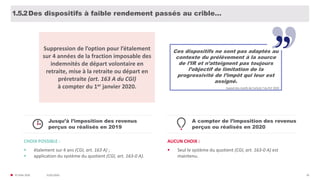

Une mesure symbolique : l’obligation de domiciliation fiscale en France des

dirigeants de grandes entreprises françaises

1.4.1

Comme l’a dit le Président de la République, le dirigeant d’une entreprise française doit payer ses impôts en

France. Nous sommes en train de nous en assurer et sommes prêts à prendre toutes les mesures nécessaires

si tel n’était pas le cas. La suppression de l’ISF […] doit aller de pair avec un certain civisme fiscal.

Gérald Darmanin, interview au JDD, 29 décembre 2018

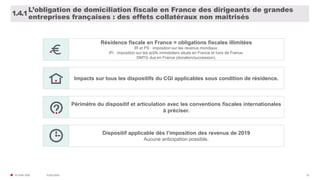

Une personne est considérée comme ayant en France son

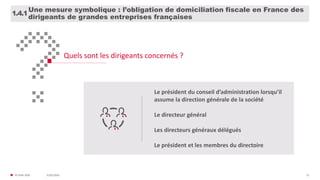

domicile fiscal lorsqu’elle se trouve dans l’un des 4 cas suivants

[sous réserve de l’application des conventions fiscales internationales] :

- elle a son foyer ou son lieu de séjour principal en France ;

- elle exerce son activité professionnelle en France ;

- elle a le centre de ses intérêts économiques en France.

Critères de domiciliation fiscale en France (art. 4 B CGI)

Nouveauté LF 2020

Les dirigeants des entreprises dont le siège est situé en

France et qui y réalise un CA annuel groupe > 250M€

seraient considérés comme exerçant en France leur

activité professionnelle à titre principal et donc

considérés comme fiscalement domiciliés en France,

à moins de rapporter la preuve que leur activité

professionnelle n’est pas exercée à titre principal en

France (notamment au regard de critères tels que le temps

effectif consacré à cette activité ou encore la

rémunération).

Application à compter de l’imposition des revenus de l’année 2019 et à

compter du 1er janvier 2020 pour les autres impositions (IFI, DMTG).](https://image.slidesharecdn.com/2020-0402supportlf2020-enoes-200205103051/85/Support-conference-ENOES-Loi-de-finances-2020-20-320.jpg)

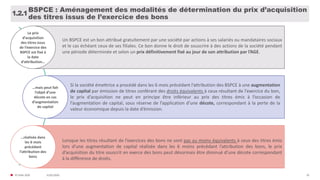

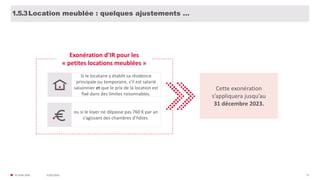

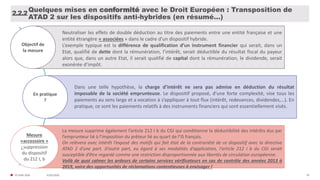

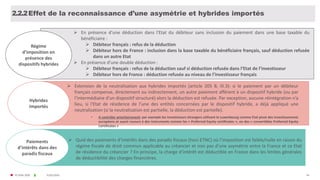

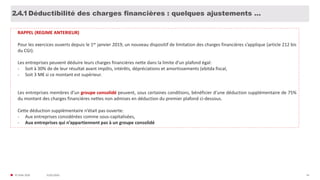

![31/01/2020© FIDAL 2020 61

Surveiller les plateformes en ligne pour détecter la fraude fiscale !3.1

La DGFiP et la DGDDI sont autorisées à collecter et exploiter

au moyen de traitements informatisés les données publiques

des utilisateurs de réseaux sociaux et sites de vente en ligne

afin de détecter d’éventuelles infractions fiscales et

douanières.

Nouveautés LF 2020

Nous sommes prêts à exploiter la masse des

données ouvertes, disponibles publiquement

[…].Ces données peuvent nous révéler

beaucoup de choses sur ce qu’on appelle la

fraude à la résidence ou sur des transactions

économiques illicites ou frauduleuses.

Gérald Darmanin, Le Monde, 12 novembre 2018

Dispositif expérimental sur 3 ans.

Objectifs :

améliorer la détection des manquements aux obligations

déclaratives (activités occultes ou domiciliation fiscale

frauduleuse) et le ciblage des contrôles fiscaux.

Droit au respect de la vie privée :

Interdiction de recourir à la reconnaissance faciale

Agents spécialement habilités

Encadrement de la durée de conservation des données

Droit d’accès aux informations collectées](https://image.slidesharecdn.com/2020-0402supportlf2020-enoes-200205103051/85/Support-conference-ENOES-Loi-de-finances-2020-61-320.jpg)

La loi de finances pour 2020 met en œuvre des baisses d'impôts pour les ménages, notamment une réduction de l'impôt sur le revenu et la suppression progressive de la taxe d'habitation pour 80% des foyers. Des mesures sont également introduites pour encourager l'actionnariat et réviser le cadre fiscal des produits d'assurance-vie. Enfin, la loi exige que les dirigeants de grandes entreprises françaises soient fiscalement domiciliés en France.