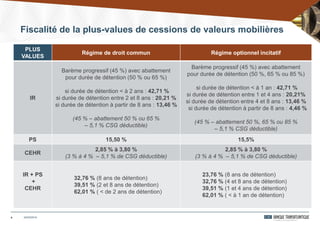

Le document présente les nouveaux régimes fiscaux relatifs aux plus-values sur cession de valeurs mobilières et aux donations. Il détaille les mécanismes d'abattement en fonction de la durée de détention et les conditions spécifiques pour bénéficier d'avantages fiscaux, notamment pour les dirigeants partant à la retraite. Un aperçu des implications fiscales des donations avant cession et des mécanismes d'apport cession est également abordé.