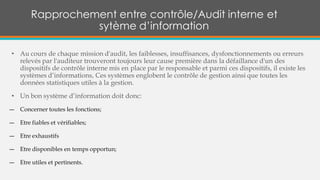

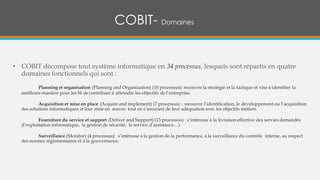

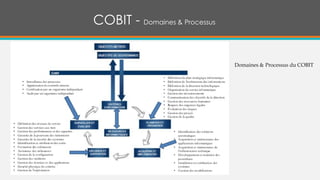

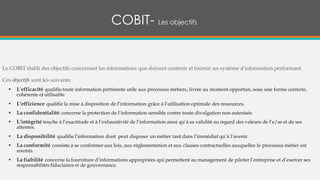

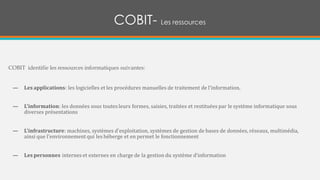

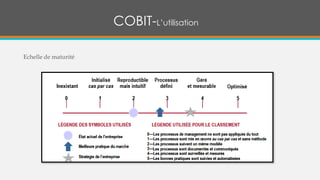

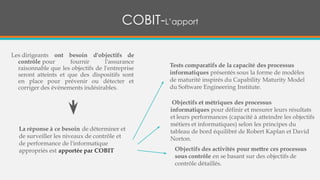

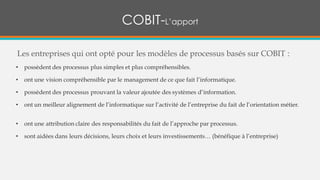

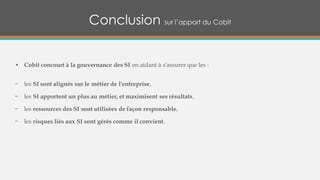

Le document traite de la relation entre le contrôle interne, les systèmes d'information et le référentiel COBIT, qui sert à aligner les technologies sur la stratégie d'entreprise. COBIT décompose les systèmes d'information en 34 processus organisés en quatre domaines fonctionnels et définit des objectifs de performance essentiels. Le rapport souligne l'importance de la gouvernance des systèmes d'information pour maximiser les résultats tout en gérant les risques associés.

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[2]bis](https://cdn.slidesharecdn.com/ss_thumbnails/2bis-170426174741-thumbnail.jpg?width=640&height=640&fit=bounds)

![cours raspberry [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/coursraspberryenregistrementautomatique-260206145736-b1015531-thumbnail.jpg?width=640&height=640&fit=bounds)