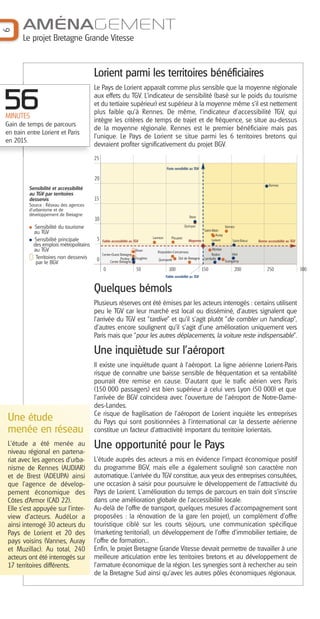

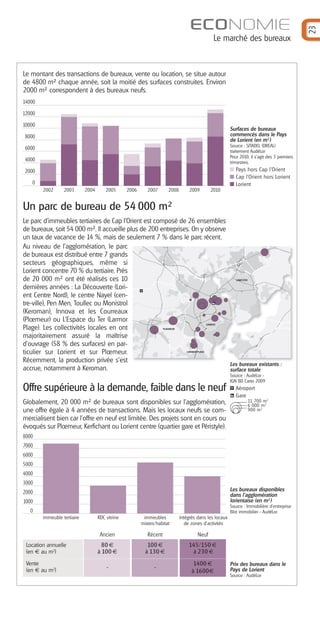

Le document explore l'évolution économique et sociale du pays de Lorient, mettant en évidence une légère baisse de l'emploi et une augmentation du chômage malgré des mesures d'aide à l'accession à la propriété. Le projet de grande vitesse ferroviaire Bretagne vise à réduire le temps de trajet entre Lorient et Paris, ce qui pourrait avoir un impact économique positif en améliorant l'accessibilité et en renforçant l'attractivité de la région. Cependant, des contradictions entre les objectifs de développement durable et les désirs d'aménagement persistent, suscitant des réflexions sur les politiques publiques à adopter.