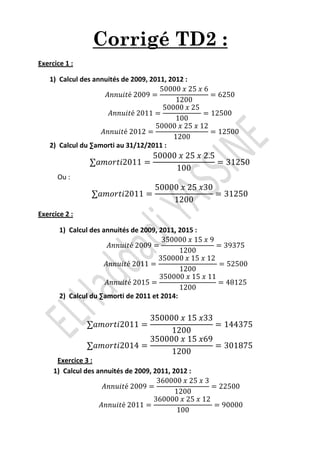

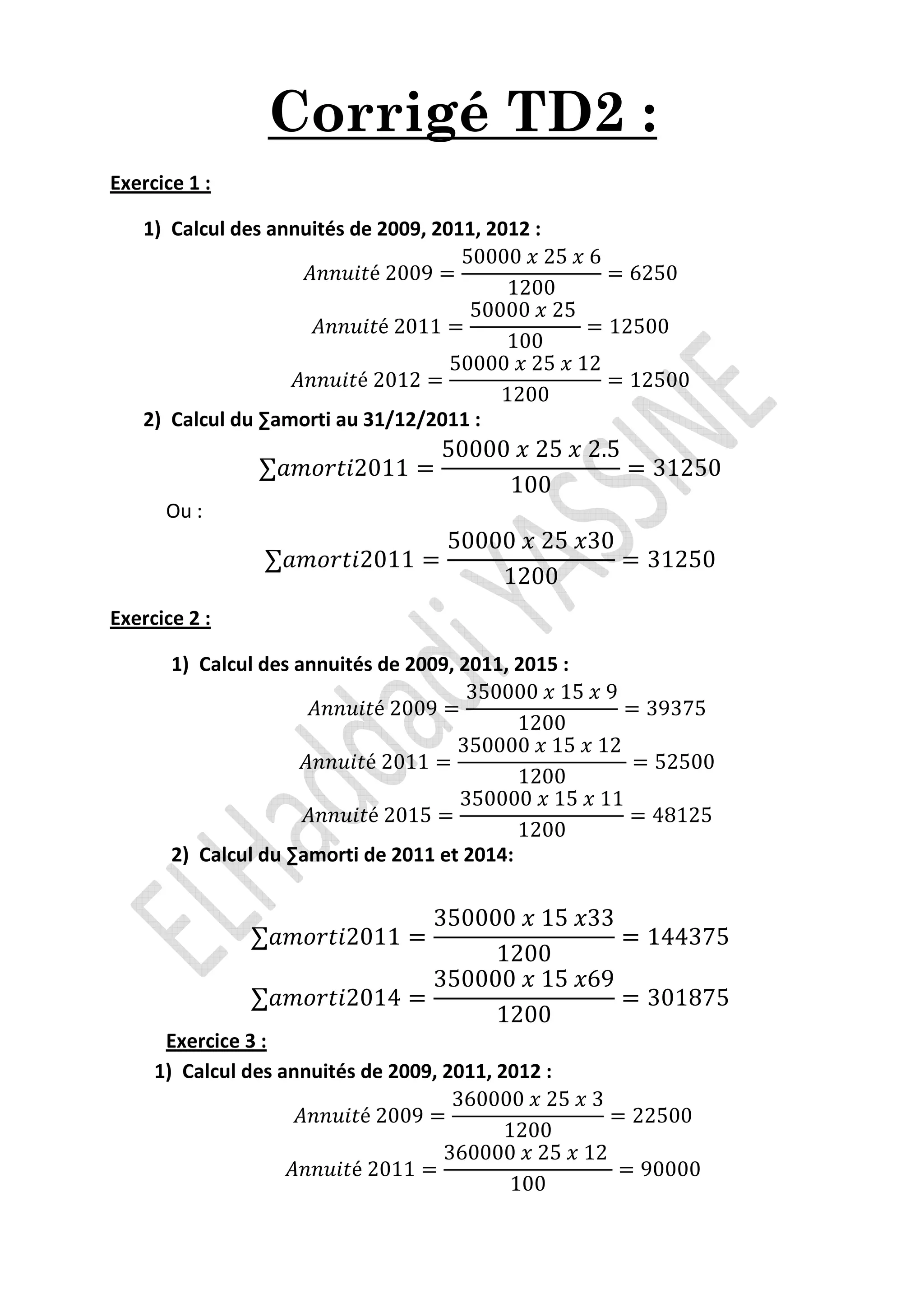

Le document présente des calculs d'annuités et d'amortissements pour plusieurs années concernant des biens matériels, notamment des véhicules et du matériel. Il inclut des exercices spécifiques sur le calcul des annuités et des amortissements à diverses dates, ainsi que des exemples pratiques. Des méthodologies de prorata temporis pour le calcul des annuités en fonction des périodes d'amortissement sont également décrites.