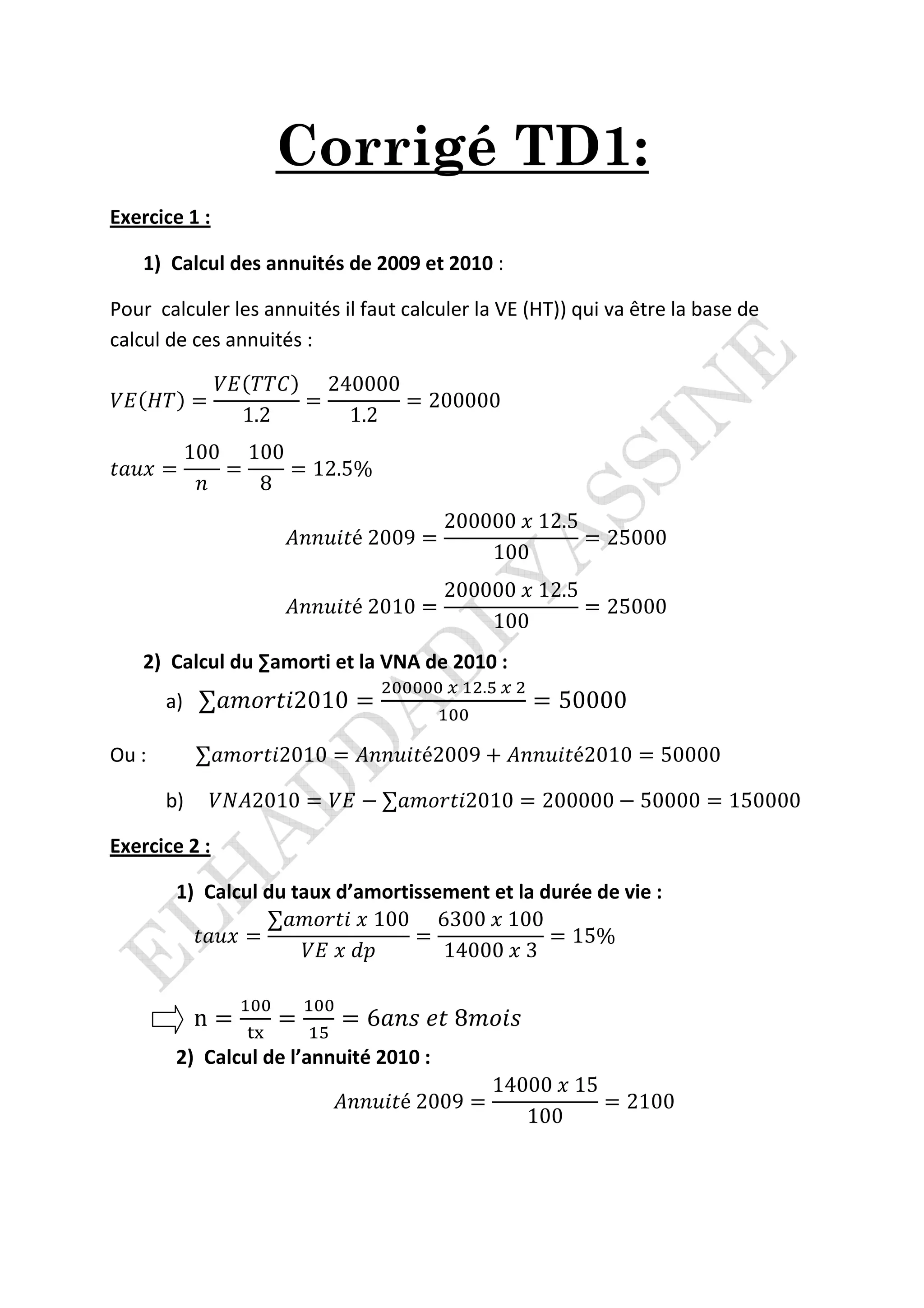

Le document présente divers exercices de calculs financiers, notamment des annuités, amortissements, et valeurs nettes actualisées (vna) pour les années 2009, 2010, 2011 et 2012. Il détaille également des formulaires pour estimer la date d'acquisition d'un terrain. Les résultats clés incluent des taux d'amortissement et des sommes amorties spécifiques pour chaque exercice proposé.