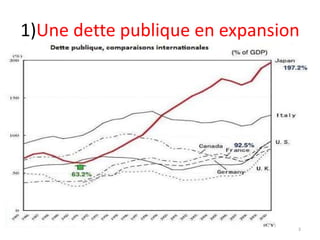

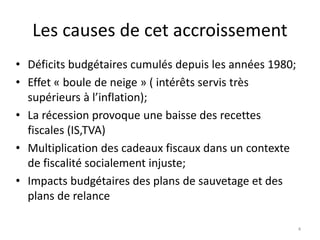

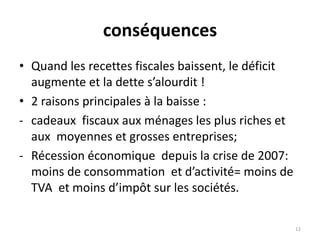

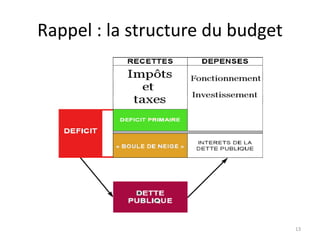

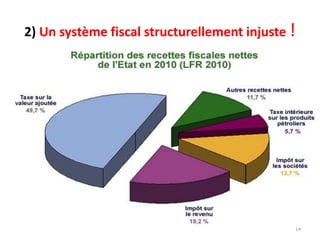

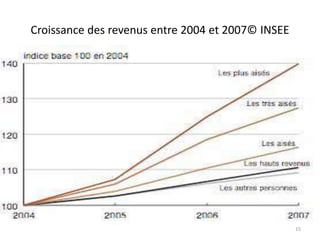

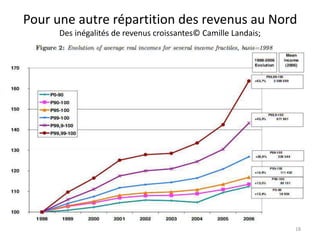

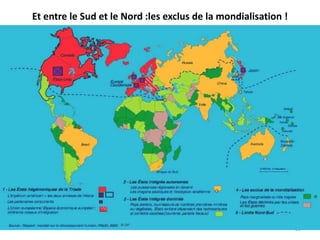

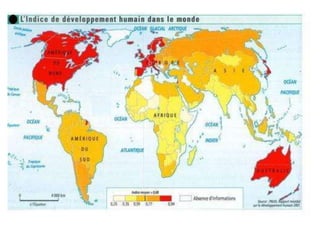

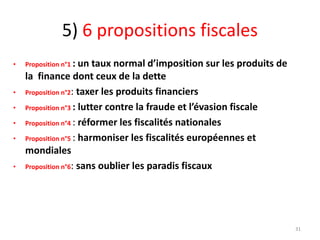

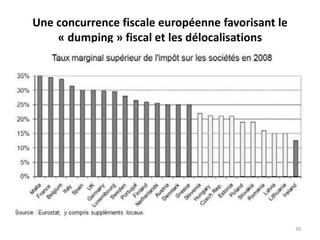

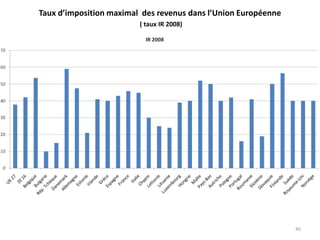

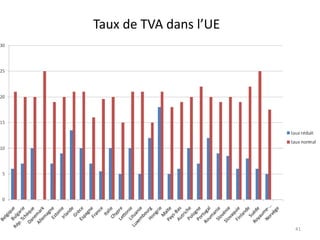

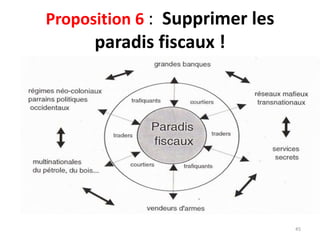

Le document aborde l'expansion de la dette publique, due à des déficits persistants et un système fiscal injuste qui favorise les ménages riches. Il propose six réformes fiscales visant à instaurer une fiscalité plus équitable et à socialiser la monnaie, tout en plaidant pour un changement des rapports sociaux et un contrôle démocratique des finances. L'auteur exhorte à une harmonisation fiscale à l'échelle nationale et internationale pour lutter contre les disparités et améliorer la justice sociale.