Télécharger pour lire hors ligne

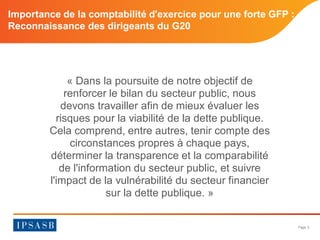

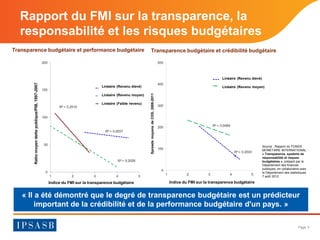

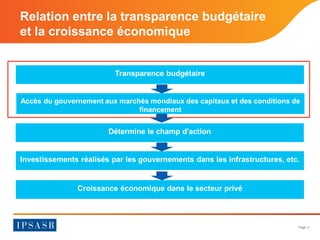

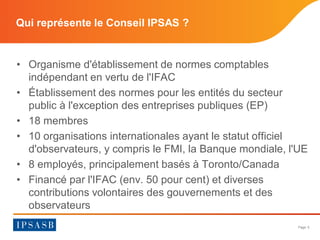

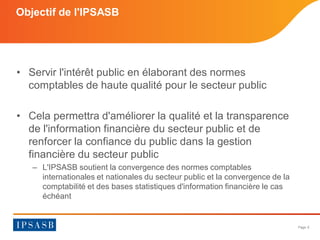

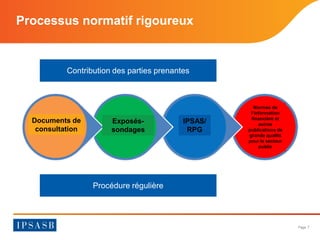

Le document présente les normes IPSAS et leur importance pour améliorer la transparence et la comparabilité des informations financières dans le secteur public. Il souligne que des niveaux élevés de transparence budgétaire sont associés à une meilleure gestion de la dette publique et à des coûts de refinancement réduits. Le conseil IPSAS travaille à l'harmonisation des normes comptables pour renforcer la confiance du public dans la gestion financière des gouvernements.