Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

5.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

6.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

7.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

a) Définition de la facture doit

8.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

a) Définition de la facture doit

b) Définition de la facture avoir

9.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

a) Définition de la facture doit

b) Définition de la facture avoir

3. Définition fiscale

10.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

a) Définition de la facture doit

b) Définition de la facture avoir

3. Définition fiscale

III.Les formes de la facture

11.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

a) Définition de la facture doit

b) Définition de la facture avoir

3. Définition fiscale

III.Les formes de la facture

1. Facture doit

12.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

a) Définition de la facture doit

b) Définition de la facture avoir

3. Définition fiscale

III.Les formes de la facture

1. Facture doit

2. Facture avoir

13.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

a) Définition de la facture doit

b) Définition de la facture avoir

3. Définition fiscale

III.Les formes de la facture

1. Facture doit

2. Facture avoir

IV. Comment calculer une facture

14.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

a) Définition de la facture doit

b) Définition de la facture avoir

3. Définition fiscale

III.Les formes de la facture

1. Facture doit

2. Facture avoir

IV. Comment calculer une facture

1. La facture doit

15.

Le plan dethème

I. Définition de la facturation

II.Définitions de la facture

1. Définition légale

2. Définition comptable

a) Définition de la facture doit

b) Définition de la facture avoir

3. Définition fiscale

III.Les formes de la facture

1. Facture doit

2. Facture avoir

IV. Comment calculer une facture

1. La facture doit

2. La facture avoir

16.

La suite duplan de thème

V. Enregistrement dans la comptabilité

17.

La suite duplan de thème

V. Enregistrement dans la comptabilité

VI. Les fonctions de la facture

18.

La suite duplan de thème

V. Enregistrement dans la comptabilité

VI. Les fonctions de la facture

VII.conclusion

19.

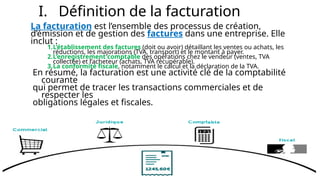

I. Définition dela facturation

La facturation est l’ensemble des processus de création,

d’émission et de gestion des factures dans une entreprise. Elle

inclut :

1.L’établissement des factures (doit ou avoir) détaillant les ventes ou achats, les

réductions, les majorations (TVA, transport) et le montant à payer.

2.L’enregistrement comptable des opérations chez le vendeur (ventes, TVA

collectée) et l’acheteur (achats, TVA récupérable).

3.La conformité fiscale, notamment le calcul et la déclaration de la TVA.

En résumé, la facturation est une activité clé de la comptabilité

courante

qui permet de tracer les transactions commerciales et de

respecter les

obligations légales et fiscales.

20.

II. Définitions defacture

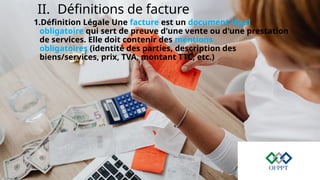

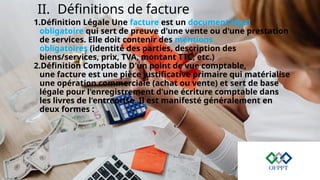

1.Définition Légale Une facture est un document légal

obligatoire qui sert de preuve d'une vente ou d'une prestation

de services. Elle doit contenir des mentions

obligatoires (identité des parties, description des

biens/services, prix, TVA, montant TTC, etc.)

21.

II. Définitions defacture

1.Définition Légale Une facture est un document légal

obligatoire qui sert de preuve d'une vente ou d'une prestation

de services. Elle doit contenir des mentions

obligatoires (identité des parties, description des

biens/services, prix, TVA, montant TTC, etc.)

2.Définition Comptable D'un point de vue comptable,

une facture est une pièce justificative primaire qui matérialise

une opération commerciale (achat ou vente) et sert de base

légale pour l'enregistrement d'une écriture comptable dans

les livres de l'entreprise. Il est manifesté généralement en

deux formes :

22.

II. Définitions defacture

1.Définition Légale Une facture est un document légal

obligatoire qui sert de preuve d'une vente ou d'une prestation

de services. Elle doit contenir des mentions

obligatoires (identité des parties, description des

biens/services, prix, TVA, montant TTC, etc.)

2.Définition Comptable D'un point de vue comptable,

une facture est une pièce justificative primaire qui matérialise

une opération commerciale (achat ou vente) et sert de base

légale pour l'enregistrement d'une écriture comptable dans

les livres de l'entreprise. Il est manifesté généralement en

deux formes :

a.Définition de la Facture Doit : c’est la facture initiale qui constate une dette

pour l’acheteur ( clients , entreprises etc…) et une créance pour le vendeur

( fournisseurs , entreprises , etc.…)

23.

II. Définitions defacture

1.Définition Légale Une facture est un document légal

obligatoire qui sert de preuve d'une vente ou d'une prestation

de services. Elle doit contenir des mentions

obligatoires (identité des parties, description des

biens/services, prix, TVA, montant TTC, etc.)

2.Définition Comptable D'un point de vue comptable,

une facture est une pièce justificative primaire qui matérialise

une opération commerciale (achat ou vente) et sert de base

légale pour l'enregistrement d'une écriture comptable dans

les livres de l'entreprise. Il est manifesté généralement en

deux formes :

a.Définition de la Facture Doit : c’est la facture initiale qui constate une dette

pour l’acheteur ( clients , entreprises etc…) et une créance pour le vendeur

( fournisseurs , entreprises , etc…)

b.Définition de la Facture Avoir : c’est une facture corrective émise pour annuler

ou réduire totalement ou partiellement le montant d’ une « facture doit »

précédente

24.

II. Définitions defacture

1.Définition Légale Une facture est un document légal

obligatoire qui sert de preuve d'une vente ou d'une prestation

de services. Elle doit contenir des mentions

obligatoires (identité des parties, description des

biens/services, prix, TVA, montant TTC, etc.)

2.Définition Comptable D'un point de vue comptable,

une facture est une pièce justificative primaire qui matérialise

une opération commerciale (achat ou vente) et sert de base

légale pour l'enregistrement d'une écriture comptable dans

les livres de l'entreprise. Il est manifesté généralement en

deux formes :

a.Définition de la Facture Doit : c’est la facture initiale qui constate une dette

pour l’acheteur ( clients , entreprises etc…) et une créance pour le vendeur

( fournisseurs , entreprises , etc…)

b.Définition de la Facture Avoir : c’est une facture corrective émise pour annuler

ou réduire totalement ou partiellement le montant d’ une « facture doit »

précédente

3.Définition Fiscal : La facture est une document justificatif

obligatoire dont la fonction première est de servir de preuve

légale pour l'application de la Taxe sur la Valeur Ajoutée (TVA).

25.

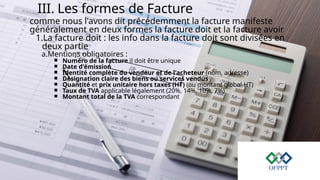

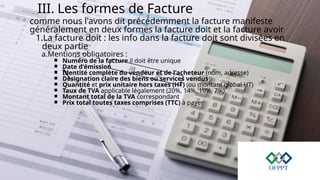

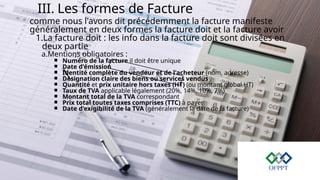

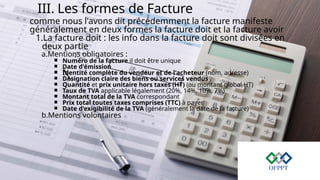

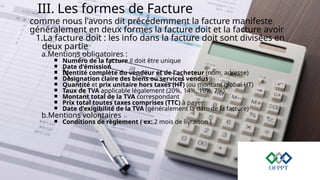

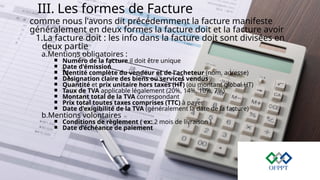

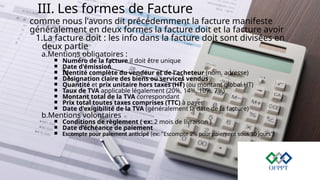

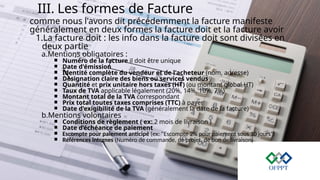

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

26.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

27.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

28.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

29.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

30.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

31.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

32.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

33.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

34.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

■ Montant total de la TVA correspondant

35.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

■ Montant total de la TVA correspondant

■ Prix total toutes taxes comprises (TTC) à payer

36.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

■ Montant total de la TVA correspondant

■ Prix total toutes taxes comprises (TTC) à payer

■ Date d'exigibilité de la TVA (généralement la date de la facture)

37.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

■ Montant total de la TVA correspondant

■ Prix total toutes taxes comprises (TTC) à payer

■ Date d'exigibilité de la TVA (généralement la date de la facture)

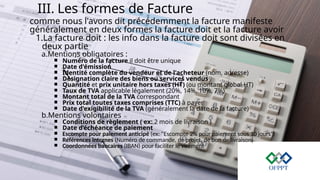

b.Mentions volontaires

38.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

■ Montant total de la TVA correspondant

■ Prix total toutes taxes comprises (TTC) à payer

■ Date d'exigibilité de la TVA (généralement la date de la facture)

b.Mentions volontaires

■ Conditions de règlement ( ex: 2 mois de livraison )

39.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

■ Montant total de la TVA correspondant

■ Prix total toutes taxes comprises (TTC) à payer

■ Date d'exigibilité de la TVA (généralement la date de la facture)

b.Mentions volontaires

■ Conditions de règlement ( ex: 2 mois de livraison )

■ Date d’échéance de paiement

40.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

■ Montant total de la TVA correspondant

■ Prix total toutes taxes comprises (TTC) à payer

■ Date d'exigibilité de la TVA (généralement la date de la facture)

b.Mentions volontaires

■ Conditions de règlement ( ex: 2 mois de livraison )

■ Date d’échéance de paiement

■ Escompte pour paiement anticipé (ex: "Escompte 2% pour paiement sous 10 jours")

41.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

■ Montant total de la TVA correspondant

■ Prix total toutes taxes comprises (TTC) à payer

■ Date d'exigibilité de la TVA (généralement la date de la facture)

b.Mentions volontaires

■ Conditions de règlement ( ex: 2 mois de livraison )

■ Date d’échéance de paiement

■ Escompte pour paiement anticipé (ex: "Escompte 2% pour paiement sous 10 jours")

■ Références internes (Numéro de commande, de projet, de bon de livraison)

42.

III. Les formesde Facture

comme nous l'avons dit précédemment la facture manifeste

généralement en deux formes la facture doit et la facture avoir

1.La facture doit : les info dans la facture doit sont divisées en

deux partie

a.Mentions obligatoires :

■ Numéro de la facture il doit être unique

■ Date d'émission

■ Identité complète du vendeur et de l'acheteur (nom, adresse)

■ Désignation claire des biens ou services vendus

■ Quantité et prix unitaire hors taxes (HT) (ou montant global HT)

■ Taux de TVA applicable légalement (20%, 14%, 10%, 7%)

■ Montant total de la TVA correspondant

■ Prix total toutes taxes comprises (TTC) à payer

■ Date d'exigibilité de la TVA (généralement la date de la facture)

b.Mentions volontaires

■ Conditions de règlement ( ex: 2 mois de livraison )

■ Date d’échéance de paiement

■ Escompte pour paiement anticipé (ex: "Escompte 2% pour paiement sous 10 jours")

■ Références internes (Numéro de commande, de projet, de bon de livraison)

■ Coordonnées bancaires (IBAN) pour faciliter le virement

43.

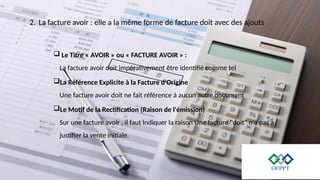

2. La factureavoir : elle a la même forme de facture doit avec des ajouts

Le Titre « AVOIR » ou « FACTURE AVOIR » :

La facture avoir doit impérativement être identifié comme tel

44.

2. La factureavoir : elle a la même forme de facture doit avec des ajouts

Le Titre « AVOIR » ou « FACTURE AVOIR » :

La facture avoir doit impérativement être identifié comme tel

La Référence Explicite à la Facture d'Origine

Une facture avoir doit ne fait référence à aucun autre document

45.

2. La factureavoir : elle a la même forme de facture doit avec des ajouts

Le Titre « AVOIR » ou « FACTURE AVOIR » :

La facture avoir doit impérativement être identifié comme tel

La Référence Explicite à la Facture d'Origine

Une facture avoir doit ne fait référence à aucun autre document

Le Motif de la Rectification (Raison de l'émission)

Sur une facture avoir , il faut indiquer la raison Une facture "doit" n'a pas à

justifier la vente initiale.

46.

Date 13/12/2025

Facture #1111

Quantity Description Unit price Amount Discount applied

1 Article numéro 1 2.00

$ 2.00

$

25 Article numéro 2 2.00

$ 50.00

$

41 Article numéro 3 2.00

$ 82.00

$

21 Article numéro 4 5.00

$ 99.75

$ Discount applied

8 Article numéro 5 7.00

$ 56.00

$

9 Article numéro 6 11.00

$ 99.00

$

20 Article numéro 7 10.00

$ 190.00

$ Discount applied

Subtotal 578.75

$

Crédit -

$

Taux de TVA 7.00%

Montant de tva 40.5125

Remise supplémentaire 2%

Balance due 606.88

$

FACTURE

Ville, État Code postal

+212#########

Les articles dépassant ce montant bénéficient

d'une réduction supplémentaire. $100

someone@example.com

Si vous avez des questions concernant cette

facture, veuillez contacter <Nom> au

<téléphone ou email>.

Veuillez libeller tous les chèques à l'ordre de

<Nom de l'entreprise>.

Merci de votre confiance !

Bill To:

Nom du client

Nom de l'entreprise

Adresse de la rue

PO # 123456

For

% remise 5%

Adresse de la rue

Ville, État Code postal

Phone: +212#########

Fax: +212#########

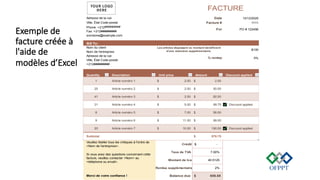

Exemple de

facture créée à

l'aide de

modèles d’Excel

47.

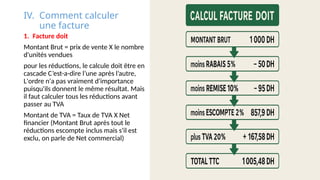

IV. Comment calculer

unefacture

1. Facture doit

Montant Brut = prix de vente X le nombre

d'unités vendues

pour les réductions, le calcule doit être en

cascade C’est-a-dire l’une après l’autre,

L'ordre n'a pas vraiment d'importance

puisqu'ils donnent le même résultat. Mais

il faut calculer tous les réductions avant

passer au TVA

Montant de TVA = Taux de TVA X Net

financier (Montant Brut après tout le

réductions escompte inclus mais s'il est

exclu, on parle de Net commercial)

V. Enregistrement dansla comptabilité

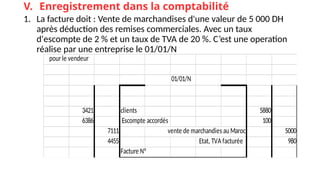

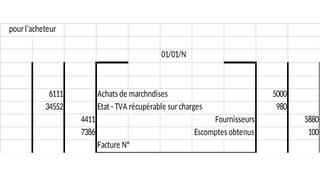

1. La facture doit : Vente de marchandises d'une valeur de 5 000 DH

après déduction des remises commerciales. Avec un taux

d'escompte de 2 % et un taux de TVA de 20 %. C’est une operation

réalise par une entreprise le 01/01/N

01/01/N

3421 clients 5880

6386 100

7111 5000

4455 980

Facture N°

pourle vendeur

vente de marchandies au Maroc

Escompte accordés

Etat, TVA facturée

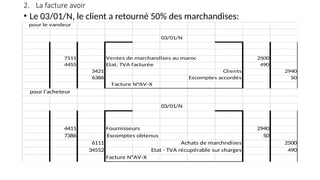

2. La factureavoir

• Le 03/01/N, le client a retourné 50% des marchandises:

03/01/N

7111 2500

4455 490

3421 Clients 2940

6386 50

Etat, TVA facturée

Ventes de marchandises au maroc

Escomptes accordés

Facture N°AV-X

pour le vandeur

03/01/N

4411 Fournisseurs 2940

7386 50

6111 2500

34552 490

Facture N°AV-X

Etat - TVA récupérable sur charges

Achats de marchndises

pour l'acheteur

Escomptes obtenus

52.

VI. Les fonctionsde la facture

• Preuve de l’opération

• Détermination des comptes à débiter/créditer

• Support pour la tenue de journal

Fonction comptable

• Calcul de la TVA collectée

• Justification de la TVA déductible

• Support pour la déclaration de TVA

• Preuve en cas de contrôle fiscal

Fonction fiscal

• Preuve du contrat

• Gestion des relations clients/fournisseurs

Fonction commerciale

• Preuve de la créance

• Support pour les factures d’avoir

Fonction juridique

• Calcul du chiffre d’affaires

• Gestion de trésorerie

• Contrôle interne

Fonction de gestion

54.

VII.conclusion

En définitive, onpeut affirmer que la facturation est un pilier

fondamental de la comptabilité générale, car la facture joue un rôle

essentiel à différents égards (comptabilité, fiscalité, commerce, etc.).

C'est tout pour moi. Merci de votre attention.

![[Présentation] SAGE _Opérations Achats - Ventes.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/prsentationsageoprationsachats-ventes-241115082120-0e24ec38-thumbnail.jpg?width=640&height=640&fit=bounds)