Télécharger pour lire hors ligne

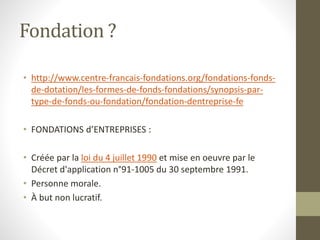

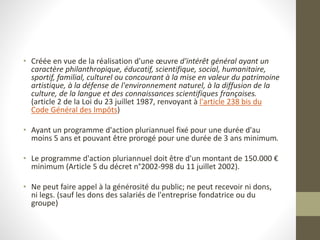

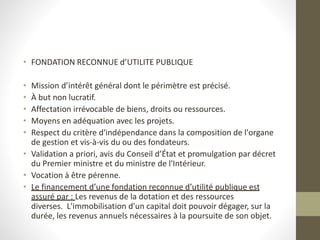

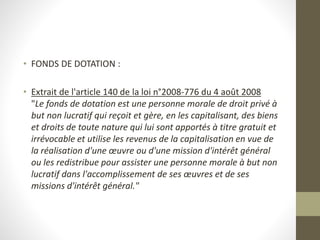

Le document présente des informations sur le mécénat en France, les avantages fiscaux pour les entreprises et les particuliers, ainsi que les types de fondations et de fonds de dotation. Il décrit les exigences légales et les structures nécessaires pour établir une fondation, notamment en termes d'objectif philanthropique et de financement. Enfin, il suggère des moyens de rencontrer des mécènes et souligne l'importance d'une stratégie de communication pour promouvoir des projets soutenus par le mécénat.