Télécharger en tant que PDF, PPTX

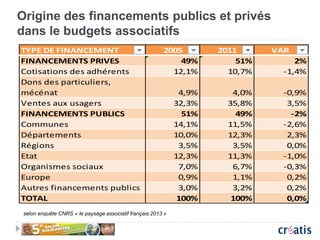

Le document traite des enjeux juridiques et fiscaux liés au mécénat, aux dons et au volontariat pour les associations. Il explore la diminution des financements publics et l'importance croissante des ressources privées pour la survie des associations. Des détails sont fournis sur les conditions de mécénat, les avantages fiscaux pour les entreprises et les critères d'éligibilité des organismes bénéficiaires.