COMMA

N

YA

SOMMAIRE

Août 2024 2

AVANTPROPOS

OBJECTIFS D’UNE BONNE ORGANISTION

ADMINISTRATIVE

RAPPEL DES PRINCIPES DE CONTRÔLE INTERNE

PROCEDURES GENERALES

COMPTABILITE INFORMATISEE

ARCHIVAGE

DISPOSITIONS FINALES

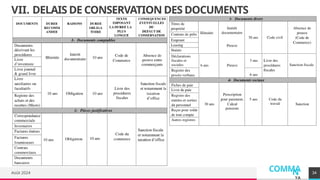

DELAIS DE CONSERVATION DES DOCUMENTS

LISTE DES ANNEXES

3.

COMMA

N

YA

AVANT PROPOS

Ce manueldécrit l'organisation et les procédures de gestion administrative, comptable et

financière de COMMAN-YA. Il vise à formaliser les opérations selon des principes de gestion

reconnus, la législation en vigueur, et l'acte uniforme applicable aux sociétés commerciales.

Il responsabilise le personnel en définissant clairement les postes et tâches, optimise les

circuits d'information pour accroître l'efficacité, et met en place un contrôle interne efficace.

Le respect de ces procédures est essentiel pour garantir une gestion efficace, prévenir les

risques d'irrégularités, et nécessitera des mises à jour régulières pour s'adapter aux évolutions

légales et de l'entreprise.

Août 2024 3

4.

COMMA

N

YA

I. OBJECTIFS D’UNEBONNE ORGANISATION

ADMINISTRATIVE

Il est important pour une entreprise, une association, une entité de mettre en place une bonne

organisation de gestion administrative et comptable afin de :

Ne perdre aucun document

Gagner du temps

Sauvegarder le patrimoine de l’entreprise

Suivre sereinement la gestion de son entreprise

Éviter les rappels en matière fiscale et sociale

Août 2024 4

5.

COMMA

N

YA

Août 2024

II. RAPPELDES PRINCIPES DE CONTRÔLE INTERNE

2.1. Séparation des fonctions

La comptabilité est basée sur des enregistrements d'opérations multiples, et sa fiabilité repose

sur un système de contrôle interne solide.

Les objectifs du contrôle interne sont :

Prévenir les erreurs et fraudes

Protéger les biens et ressources de l’entreprise

Gérer rationnellement les biens de l’entreprise

Assurer un enregistrement comptable correct des opérations

5

6.

COMMA

N

YA

Août 2024

Pour atteindreces objectifs, il est crucial de séparer les tâches au sein de l’entreprise.

Quatre fonctions distinctes sont :

Décision et autorisation

Conservation du patrimoine (gestion des immobilisations, stocks, liquidités)

Enregistrement comptable (flux, correctifs d’inventaire, états financiers)

Contrôle

La distinction de ces fonctions est fondamentale sur le plan du contrôle interne parce qu’une

séparation des tâches (impossibilité de cumuler deux de ces fonctions) permet de réaliser un

auto-contrôle efficace.

6

7.

COMMA

N

YA

Août 2024

2.2. Définitiondes fonctions

L’affectation des tâches à chaque personne doit être claire et précise.

Cette définition comprend :

La description de la place qu’occupe l’intéressé dans l’entreprise

Ses attributions et responsabilités

L’origine des documents qu’on lui transmet

Les documents à créer et leur destination

La formalisation de ce descriptif est souvent délicate à obtenir dans une entité.

7

8.

COMMA

N

YA

Août 2024

2.3. Enregistrementcorrect et sans délais des opérations

La comptabilité doit être constamment mise à jour et respecter les critères suivants :

Exhaustivité : Toutes les opérations doivent être enregistrées.

Réalisme : Chaque enregistrement doit être justifié par une opération et des pièces

justificatives.

Exactitude : Les montants doivent être correctement comptabilisés.

Bonne période : Les opérations doivent être enregistrées dans la période correspondante.

8

2.4. Protections matérielles et juridiques

Les biens matériels et immatériels doivent être protégés d’une manière efficace contre le vol,

la destruction, les pertes, les intempéries.

Les protections sont matérielles (magasin fermant à clef, caisses enregistreuses, coffres, …) ou

juridiques (assurances, clauses de non-concurrence, contrats, …).

9.

COMMA

N

YA

Août 2024

III.PROCEDURES GENERALES

3.1.L’importance du classement

Malgré l'essor de l'informatisation, les documents papier restent nombreux. Pour éviter les

pertes, il est recommandé de combiner un archivage numérique (via drive, SharePoint, serveur

interne) avec un archivage physique. Un bon classement, par nature de document (courrier,

trésorerie, achats, ventes, social, fiscal, juridique) et ordre chronologique, permet de :

Gagner du temps

Suivre les échéances

Anticiper les paiements

Améliorer les relations avec clients, fournisseurs, banque, et autres partenaires.

9

10.

COMMA

N

YA

Août 2024

3.2. Latrésorerie

Toute dépense doit être justifiée par une pièce justificative, quel que soit le mode de règlement.

Chaque paiement nécessite l'approbation de la coordonnatrice projet et de la Directrice Exécutive

(DEX) de COMMAN-YA, cette dernière étant la seule signataire des chèques et ordres de virement.

Les chèques reçus doivent être déposés à la banque immédiatement ou le jour suivant, avec une

copie des bordereaux conservée pour vérification.

10

3.2.1. Règles de base

3.2.2. Tenue de la caisse

La gestion de la caisse est enregistrée dans un journal qui présente les entrées, sorties, et le solde.

La Directrice Exécutive (DEX) effectue un contrôle quotidien en fonction du flux d’activité, et le solde

est calculé et comparé avec les espèces chaque jour. Un contrôle mensuel est réalisé par la

comptabilité pour vérifier les pièces de caisse avec le journal. Cette procédure permet de surveiller

le solde et de détecter rapidement toute irrégularité. Après vérification, un responsable signe la

fiche d’arrêté de caisse, et les mouvements sont enregistrés dans un livre de caisse (papier ou

Excel).

11.

COMMA

N

YA

Août 2024

COMMAN-YA doitsécuriser les formules de chèques vierges dans une armoire ou un coffre, et

ranger les espèces de la même manière chaque jour. Il est déconseillé de conserver des

sommes importantes en caisse, et les espèces détenues ne doivent jamais dépasser le

montant assuré contre le vol.

11

3.2.3. Protection des disponibilités

3.2.4. Emission de chèques et/ou des ordres de virement

Il est essentiel d'éviter que les chèques ou ordres de virement soient émis sans le nom du

bénéficiaire.

Le signataire doit inscrire manuellement l'ordre. Si un tel chèque ou virement est reçu, il doit

être immédiatement complété avec le tampon de l'entreprise. L'endos doit être correctement

inscrit, de préférence avec un tampon incluant le numéro de compte bancaire.

Il est strictement interdit de laisser une partie d'un chèque en blanc une fois qu'il est signé.

12.

COMMA

N

YA

Août 2024

Il estrecommandé de suivre un échéancier pour anticiper les paiements et améliorer les relations

avec la banque. L'élaboration d'un budget de trésorerie permet de prévoir les besoins de

financement.

Un recoupement mensuel entre le journal de banque et les relevés bancaires doit être effectué par

la comptabilité et validé par la DEX, soit manuellement, soit via un logiciel de comptabilité.

12

3.2.5. Suivi de la trésorerie et rapprochement bancaire

3.3. Achats de biens, services et frais généraux

Le cycle achats/fournisseurs suit le cheminement suivant :

Expression du besoin

Appel d’offre et/ou appel à candidature

Sélection des fournisseurs, consultants ou prestataires

Exécution des travaux et prestations de services

Réception des factures fournisseurs et des consultants

Comptabilisation

Règlement des factures fournisseurs, consultants

13.

COMMA

N

YA

Août 2024

La passationdes marchés englobe tout le processus d'acquisition d'un bien, d'un service, ou

du recrutement d'un consultant, de l'expression des besoins à l'exécution. Les procédures

visent à garantir l'économie et l'efficacité, en respectant les principes de concurrence, équité,

transparence, et égalité pour tous les soumissionnaires. Les méthodes incluent :

L'Appel d'Offres Ouvert (AOO)

l'Appel d'Offres Restreint (AOR)

la Procédure de Demande de Cotation (PDC)

L'Entente directe.

Le choix de chacune de ces méthodes sera fonction du montant estimatif du marché.

13

3.3.1. Règles de base

14.

COMMA

N

YA

Août 2024

COMMAN-YA élaboreun budget en fonction des spécificités des projets à réaliser, tenant

compte des besoins, contraintes opérationnelles et techniques. Chaque besoin doit être

clairement défini, détaillé, et budgétisé en tant que ligne budgétaire.

14

3.3.2. Expression du besoin

3.3.3. Appel d’offres et/ou appel à candidature

Un dossier d’appel d’offre (DAO) doit être élaboré en fonction des spécificités techniques des

travaux ou des services à effectuer.

Les candidats doivent retirer le DAO selon les conditions spécifiées dans l'avis d'appel d'offres,

puis soumettre leur offre technique et financière aux lieux et dates indiqués.

Le DAO doit inclure obligatoirement certains éléments essentiels.

15.

COMMA

N

YA

Août 2024

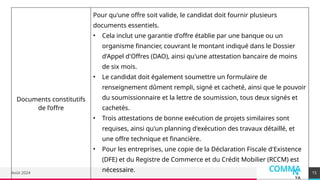

Documents constitutifs

del’offre

Pour qu'une offre soit valide, le candidat doit fournir plusieurs

documents essentiels.

• Cela inclut une garantie d'offre établie par une banque ou un

organisme financier, couvrant le montant indiqué dans le Dossier

d'Appel d'Offres (DAO), ainsi qu'une attestation bancaire de moins

de six mois.

• Le candidat doit également soumettre un formulaire de

renseignement dûment rempli, signé et cacheté, ainsi que le pouvoir

du soumissionnaire et la lettre de soumission, tous deux signés et

cachetés.

• Trois attestations de bonne exécution de projets similaires sont

requises, ainsi qu'un planning d'exécution des travaux détaillé, et

une offre technique et financière.

• Pour les entreprises, une copie de la Déclaration Fiscale d'Existence

(DFE) et du Registre de Commerce et du Crédit Mobilier (RCCM) est

nécessaire. 15

16.

COMMA

N

YA

Août 2024

La sélectiondes fournisseurs, consultants ou prestataires se fait par un jury sur la base

de critères préétablis. Ce jury examine les candidatures, évalue les offres, et choisit

celle qui présente les meilleures caractéristiques techniques et financières.

Une notification d'attribution est envoyée aux candidats retenus, tandis qu'une

notification de rejet est adressée aux non retenus.

Chaque marché attribué est formalisé par un contrat ou une convention signée entre

COMMAN-YA et le prestataire.

16

3.3.4. Sélection des fournisseurs, consultants et prestataires

17.

COMMA

N

YA

Août 2024 17

3.3.5.Réception des factures

Les consultants, fournisseurs ou prestataires doivent soumettre à la comptabilité, en double

exemplaire, une facture, une feuille de temps, et un rapport d'activité à la fin de leurs travaux,

mensuellement pour les travaux récurrents.

Ces documents sont validés par la coordonnatrice de projet avec un visa « bon à payer ».

Les originaux sont destinés à la comptabilité, tandis que les doubles sont classés par échéance

et par fournisseur pour faciliter la gestion des dossiers.

Les factures de frais généraux sont également vérifiées avant paiement pour s'assurer de la

conformité des informations et de la justification des charges.

18.

COMMA

N

YA

Août 2024 18

3.3.6.Comptabilisation

Les factures doivent être comptabilisées dans un journal d’achats dès leur réception. Après

comptabilisation, l’original de la facture reçoit le timbre « comptabilisé » et un numéro

d’enregistrement.

Même s’il manque une pièce, par exemple le bon de commande, la facture est comptabilisée,

mais elle ne sera réglée qu’après réception du document manquant.

3.3.7. Règlement des factures

Le règlement de la facture validées et admises en paiement, est effectué à partir de

l’échéancier et après vérification du solde bancaire.

Les règlements sont effectués par chèque ou par virement bancaire.

La date du chèque ou l’échéance de l’effet et le mode de paiement sont alors portés sur la

facture.

19.

COMMA

N

YA

Août 2024

3.4. Lagestion du personnel et des charges sociales

Il appartient à chaque entité de posséder la convention collective la concernant, régulièrement

mise à jour et de procéder à son enregistrement à l’antenne de l’inspection du travail.

Toute entreprise de plus de 20 salariés doit mettre en place un règlement intérieur.

19

3.4.1. Règles de base

3.4.2. Embauche

Il est recommandé d'établir un contrat de travail écrit, obligatoire pour les contrats à durée

déterminée, à temps partiel, ou indéterminée, conformément au droit du travail et à la Convention

Collective Interprofessionnelle (CCI).

Le salarié doit être inscrit auprès de la médecine du travail pour une visite d'embauche.

Il est important de vérifier que les étrangers ont des cartes de séjour et de travail valides, que les

diplômes requis sont fournis, et que les coordonnées bancaires sont justifiées par un relevé

d’identité bancaire.

20.

COMMA

N

YA

Août 2024 20

Avantla fin de la période d'essai, le salarié doit fournir divers documents à savoir :

Une carte d'identité

Un extrait de naissance

Un casier judiciaire récent

Un certificat de nationalité

Un certificat de résidence

Un extrait d'acte de mariage (si marié)

Une attestation de travail

Un certificat de visite médicale

Un certificat de prise de service.

21.

COMMA

N

YA

Août 2024

Une fichede paie mensuelle doit être établie conformément à la réglementation en matière de

droit du travail et de sécurité sociale, incluant la durée du travail, les mentions obligatoires, et

le calcul des charges sociales. Les déclarations sociales doivent être faites selon la périodicité

fixée par la CNPS et en fonction du nombre de salariés. Tout retard de paiement entraîne une

majoration de 0,050% par jour de retard et des intérêts de retard.

21

3.4.3. Etablissement des fiches de paie et charges sociales

3.4.4. Gestion des congés et absences

Chaque salarié a droit à des congés payés qui sont en général d’un (1) mois pour 12 mois

travaillés.

C’est l’employeur qui fixe la date des congés payés.

Un imprimé est signé par l’intéressé chaque fois que ce dernier prend des congés.

22.

COMMA

N

YA

Août 2024

Les sanctionsdisciplinaires sont prises en fonction de la gravité de la faute commise.

Il existe tout d’abord la possibilité de donner un avertissement ou blâme, puis une mise à pied

et enfin le licenciement.

Il convient dans tous les cas de respecter la procédure légale et conventionnelle et constituer

un dossier avec des écrits dès le premier problème avec un salarié.

22

3.4.5. Sanctions disciplinaires

3.4.6. Gestion des maladies

Le salarié doit prévenir par écrit de tout arrêt maladie.

Concernant la prise en charge par la société, il convient de se référer à la convention

collective et aux choix faits en sus par l’entreprise en matière de prévoyance.

23.

COMMA

N

YA

Août 2024

Registrenominatif du personnel

Registre employeur

23

3.4.7. Registres obligatoires

3.4.8. Affichage obligatoires

Pour assurer un environnement de travail conforme aux normes légales et favorisant le bien-être des

employés, il est essentiel de veiller à l'affichage des informations suivantes :

Convention collective (lieu d’embauchage, lieu de travail)

Règlement Intérieur (lieu d’embauchage, lieu de travail)

Horaire collectif et durée du travail (lieu de travail)

Egalité professionnelle (lieu d’embauchage, lieu de travail)

Coordonnées Inspection du Travail (local accessible au personnel)

Coordonnées Médecine du Travail (local accessible au personnel)

Consigne en cas d’incendie

Secours

24.

COMMA

N

YA

Août 2024

3.5. Lerecrutement et la gestion des consultants

Un consultant est un expert indépendant possédant les compétences et l'expérience

nécessaires pour mener à bien un projet.

Il est crucial de bien comprendre les besoins spécifiques du projet et de définir

clairement les objectifs à atteindre.

Le recrutement d'un consultant doit répondre à un besoin clairement défini et suivre une

procédure appropriée, que ce soit par voie directe ou par appel à candidature.

Les critères d'évaluation et de sélection restent les mêmes, quel que soit le mode de

recrutement choisi.

24

3.5.1. Règles de base

25.

COMMA

N

YA

Août 2024 25

3.5.2.Définition du profil du consultant

Après avoir clairement identifié le besoin, il est important de définir précisément le profil du

consultant recherché en tenant compte de ses compétences et connaissances spécifiques, de son

expérience professionnelle, ainsi que de ses qualités personnelles telles que la capacité à travailler

en équipe et la flexibilité.

3.5.3. Diffusion de l’appel d’offre et recherche des candidats

L'appel d'offre pour le recrutement d'un consultant doit être diffusé via des canaux appropriés, tels

que les journaux d'annonces légales, les réseaux professionnels comme LinkedIn, les sites d'emploi

spécialisés, et les recommandations de collègues ou partenaires commerciaux.

Les dossiers de candidature doivent inclure une lettre de soumission signée, une offre technique

avec un CV à jour, les méthodologies de travail, des certificats ou attestations de missions similaires,

une note de compréhension du projet, ainsi qu'une offre financière détaillée.

26.

COMMA

N

YA

Août 2024 26

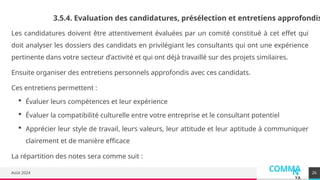

3.5.4.Evaluation des candidatures, présélection et entretiens approfondis

Les candidatures doivent être attentivement évaluées par un comité constitué à cet effet qui

doit analyser les dossiers des candidats en privilégiant les consultants qui ont une expérience

pertinente dans votre secteur d’activité et qui ont déjà travaillé sur des projets similaires.

Ensuite organiser des entretiens personnels approfondis avec ces candidats.

Ces entretiens permettent :

Évaluer leurs compétences et leur expérience

Évaluer la compatibilité culturelle entre votre entreprise et le consultant potentiel

Apprécier leur style de travail, leurs valeurs, leur attitude et leur aptitude à communiquer

clairement et de manière efficace

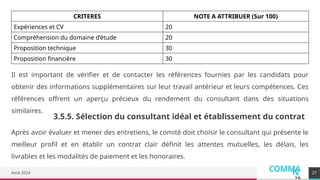

La répartition des notes sera comme suit :

27.

COMMA

N

YA

Août 2024

CRITERES NOTEA ATTRIBUER (Sur 100)

Expériences et CV 20

Compréhension du domaine d’étude 20

Proposition technique 30

Proposition financière 30

27

Il est important de vérifier et de contacter les références fournies par les candidats pour

obtenir des informations supplémentaires sur leur travail antérieur et leurs compétences. Ces

références offrent un aperçu précieux du rendement du consultant dans des situations

similaires.

3.5.5. Sélection du consultant idéal et établissement du contrat

Après avoir évaluer et mener des entretiens, le comité doit choisir le consultant qui présente le

meilleur profil et en établir un contrat clair définit les attentes mutuelles, les délais, les

livrables et les modalités de paiement et les honoraires.

28.

COMMA

N

YA

Août 2024 28

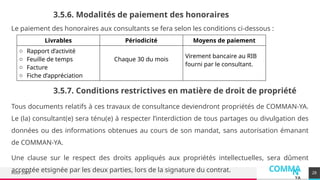

3.5.6.Modalités de paiement des honoraires

Le paiement des honoraires aux consultants se fera selon les conditions ci-dessous :

Livrables Périodicité Moyens de paiement

o Rapport d’activité

o Feuille de temps

o Facture

o Fiche d’appréciation

Chaque 30 du mois

Virement bancaire au RIB

fourni par le consultant.

3.5.7. Conditions restrictives en matière de droit de propriété

Tous documents relatifs à ces travaux de consultance deviendront propriétés de COMMAN-YA.

Le (la) consultant(e) sera ténu(e) à respecter l’interdiction de tous partages ou divulgation des

données ou des informations obtenues au cours de son mandat, sans autorisation émanant

de COMMAN-YA.

Une clause sur le respect des droits appliqués aux propriétés intellectuelles, sera dûment

acceptée etsignée par les deux parties, lors de la signature du contrat.

29.

COMMA

N

YA

Août 2024

IV.COMPTABILITE INFORMATISEE

L'administrationa émis une instruction sur le contrôle des comptabilités informatisées, qui

concerne tous les systèmes informatiques contribuant à l'élaboration du résultat comptable.

Les entreprises doivent conserver et archiver les documents et données de manière à pouvoir

les présenter sur demande. Cette réglementation s'applique à tous les contribuables utilisant

des systèmes informatisés pour tenir leur comptabilité.

Si le logiciel utilisé ne garantit pas l'irréversibilité et l'intangibilité des écritures, la comptabilité

ne sera pas considérée comme sincère et régulière. Une documentation détaillant les

procédures et l'organisation comptable doit être maintenue et conservée.

La DGI exige l'archivage de chaque version de traitement pour une période de 3 ans.

Le non-respect de ces instructions peut entraîner le rejet de la comptabilité lors d'un contrôle,

suivi d'une procédure contradictoire.

29

30.

COMMA

N

YA

Août 2024

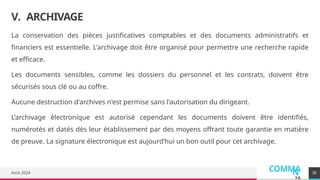

V. ARCHIVAGE

Laconservation des pièces justificatives comptables et des documents administratifs et

financiers est essentielle. L'archivage doit être organisé pour permettre une recherche rapide

et efficace.

Les documents sensibles, comme les dossiers du personnel et les contrats, doivent être

sécurisés sous clé ou au coffre.

Aucune destruction d'archives n'est permise sans l'autorisation du dirigeant.

L’archivage électronique est autorisé cependant les documents doivent être identifiés,

numérotés et datés dès leur établissement par des moyens offrant toute garantie en matière

de preuve. La signature électronique est aujourd’hui un bon outil pour cet archivage.

30

31.

COMMA

N

YA

Août 2024

VI.DISPOSITIONS FINALES

Cemanuel est un excellent outil pour la gestion administrative, fiscale et comptable de

l'entreprise, conçu pour assurer une gestion rigoureuse et optimisée. Le comptable, en tant

que professionnel aux compétences pluridisciplinaires, est souvent considéré comme le

principal conseiller des chefs d'entreprise, avec 90% d'entre eux faisant appel à ses services.

31

1. Secret professionnel – clause de confidentialité

Le personnel et les consultants travaillant sur des projets sont tenus au secret professionnel et

ne doivent divulguer aucune information apprise dans le cadre de leurs fonctions, même

après la fin de leur contrat. Toute violation de cette obligation entraînera un licenciement ou

une rupture de contrat sans préavis ni indemnité.

32.

COMMA

N

YA

Août 2024 32

2.Droit à l’image

COMMAN-YA s’engage à respecter le droit à l’image de son personnel et des consultants

intervenants sur les projets. Elle s’oblige à demander une autorisation expresse et obtenir un

accord écrit auprès de ses collaborateurs avant tout usage de leurs images notamment sur les

réseaux sociaux.

3. Exclusivité et non concurrence

Le personnel et les consultants doivent respecter une stricte confidentialité concernant les

activités et projets de l'entreprise, tant durant leur contrat qu'après. Toute divulgation

d'informations constitue une faute grave pouvant mener à un licenciement.

Après la rupture du contrat, la divulgation ou l'utilisation de ces informations expose les

contrevenants à des poursuites civiles.

En cas de faute lourde ou de rupture de contrat par le personnel ou le consultant, ils ne

pourront exercer une activité concurrente pendant un an dans un rayon de 50 kilomètres

autour du lieu de travail.

33.

COMMA

N

YA

Août 2024 33

4.Règles générales tenant lieu de règlement intérieur

Les employés et consultants de COMMAN-YA doivent respecter les consignes des supérieurs

hiérarchiques, signaler toute absence pour maladie ou accident sous 48 heures, et justifier toute

autre absence dans les 72 heures. Ils doivent éviter de faire du commerce, de recevoir des visites

personnelles, et d'utiliser les ressources de l'entreprise à des fins personnelles pendant les heures

de travail.

Une attitude professionnelle est requise, incluant une disponibilité, une tenue décente, et

l'évitement de tout débat personnel ou politique. Ils doivent également suivre les consignes de la

Direction Générale.

5. Prévention et règlement des différends

Les différends liés à l'exécution ou à l'interprétation des contrats seront réglés selon les lois en

vigueur, la convention collective interprofessionnelle et les usages légaux entre employeurs,

salariés et partenaires commerciaux. En cas de litige, les juridictions compétentes seront celles

de la Côte d'Ivoire. Le travailleur déclare être libre de tout engagement antérieur et consent

librement au contrat de travail.

COMMA

N

YA

Août 2024

VIII. LISTEDES ANNEXES

35

Annexe 1 : Bon de caisse

Annexe 2 : Brouillard ou Journal de caisse

Annexe 3 : Procès-verbal d’arrêté de caisse

Annexe 4 : Journal de banque

Annexe 5 : Fichier de suivi des chèques émis

Annexe 6 : Fiche de demande de congés

Annexe 7 : Fiche d’autorisation d’absence