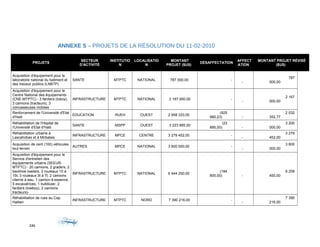

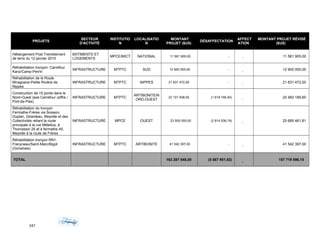

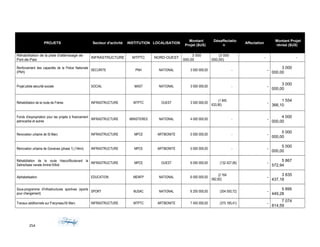

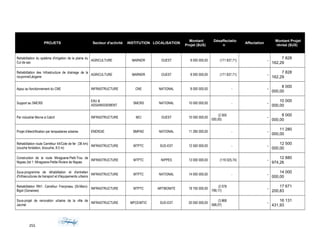

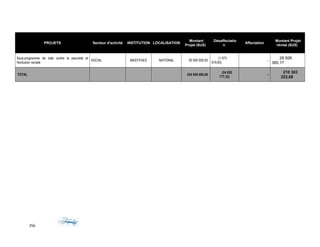

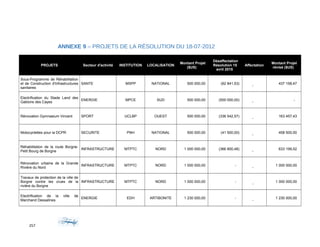

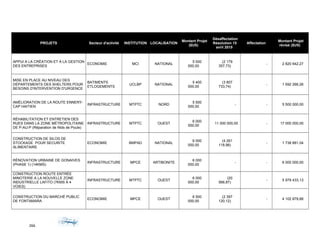

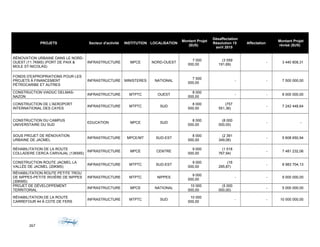

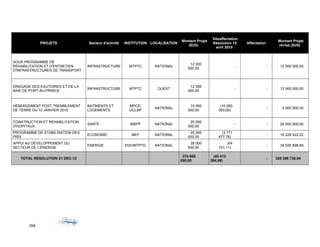

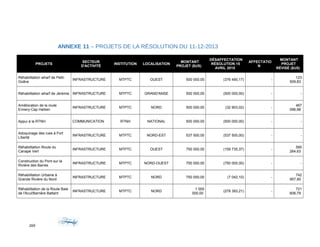

Télécharger pour lire hors ligne

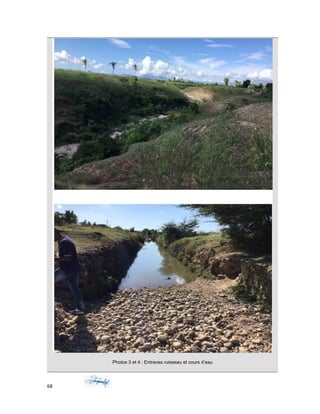

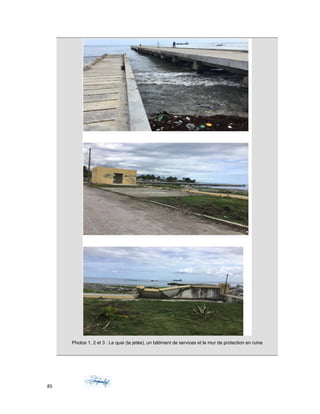

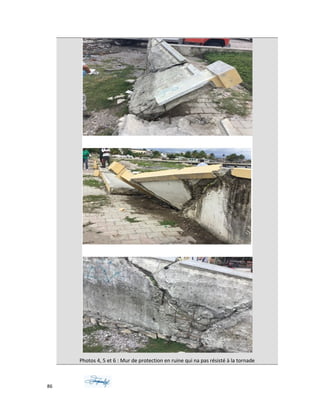

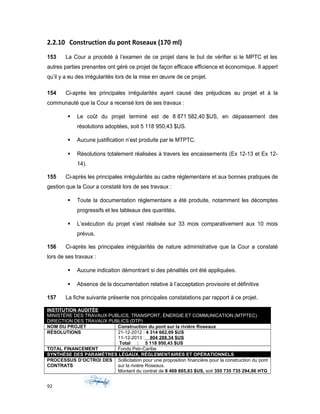

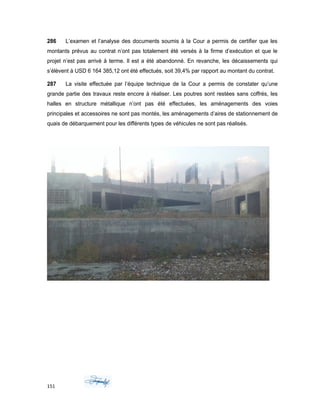

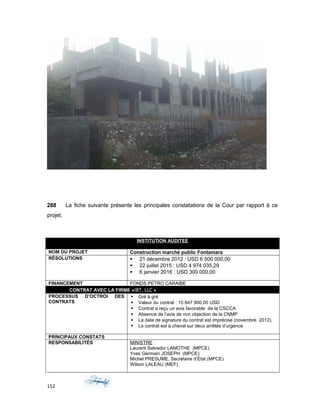

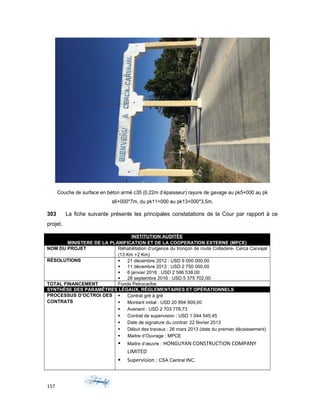

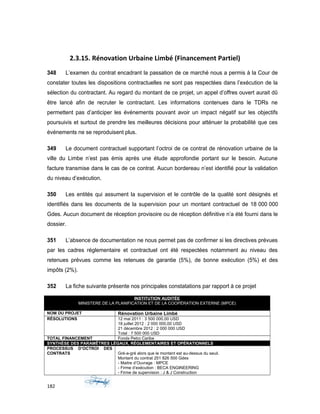

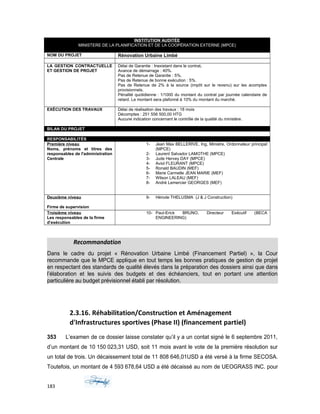

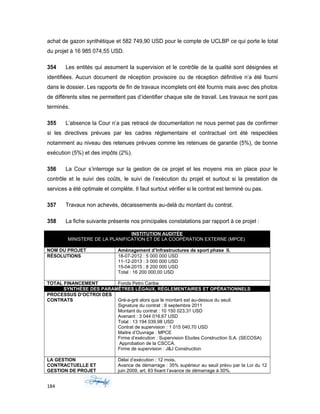

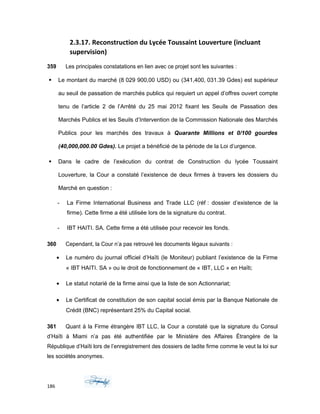

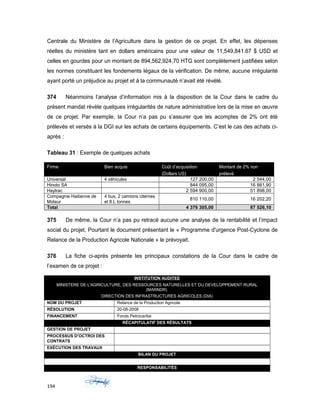

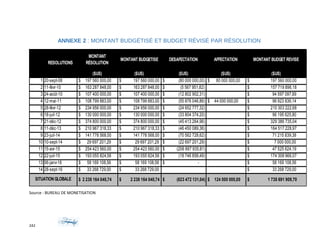

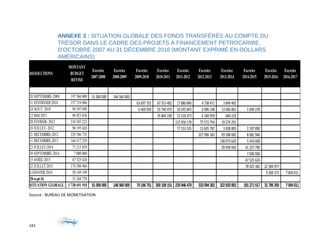

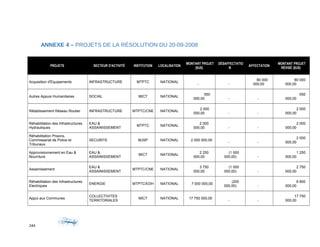

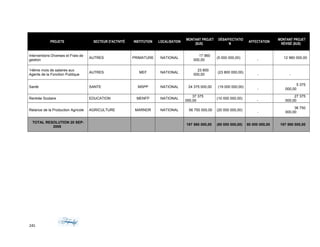

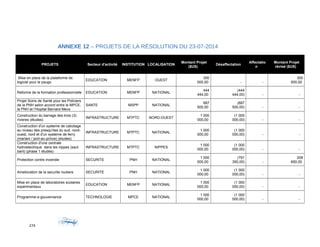

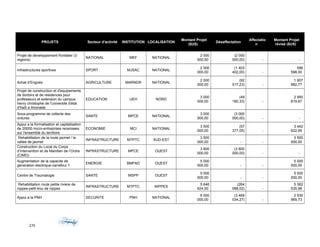

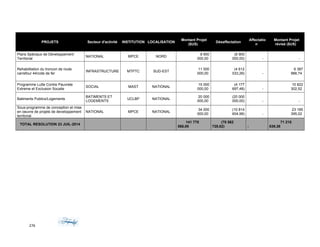

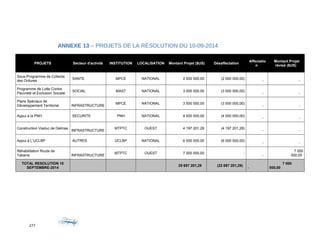

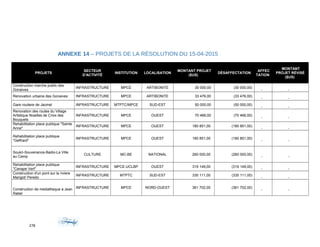

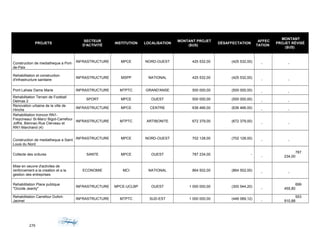

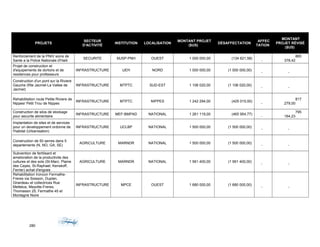

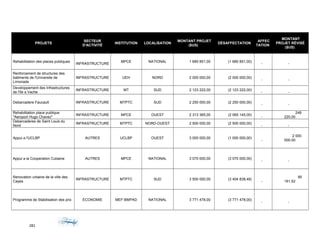

Le rapport d'audit de la Cour supérieure des comptes et du contentieux administratif sur la gestion du fonds Petrocaribe révèle de nombreuses irrégularités dans l'exécution des projets financés entre septembre 2008 et septembre 2016, affectant leur efficacité et conformité aux réglementations en vigueur. L'audit a identifié des problèmes variés, allant des paiements non justifiés aux manquements dans la documentation et la planification, impactant gravement le bénéfice attendu pour les communautés. Des recommandations pour améliorer la transparence et la gestion des dépenses publiques ont également été formulées.