Téléchargé 22 fois

![© Global Research & Analytics Dept.| 2016 | All rights reserved

14

q(PD; x%) = 𝒩 (

𝒩−1(PD) + √R ∗ 𝒩−1(x%)

√1 − R

)

– Où R est le coefficient de corrélation au carré, forfaitaire à 4% et 15% pour les portefeuilles

revolving et mortgage respectivement; et est calculé selon la formule baloise pour le portefeuille

other retail :

R = 0.03 (

1 − e−35∗PD

1 − e−35 ) + 0.16 (1 −

1 − e−35∗PD

1 − e−35 )

– La PD stressée de la classe de risques 1 est ensuite simulée suivant un tirage uniforme de loi

PDs(1) ~ U (PD(1), q(PD(1), 95%)).

– Pour toutes les autres classes de risques i ϵ {2, 3, 4, 5, 6,7}, la PD stressée est simulée suivant

un tirage uniforme de loi PDs(i) ~ U (max (PD(i), PDs(i-1)), q(PD(i), 95%)).

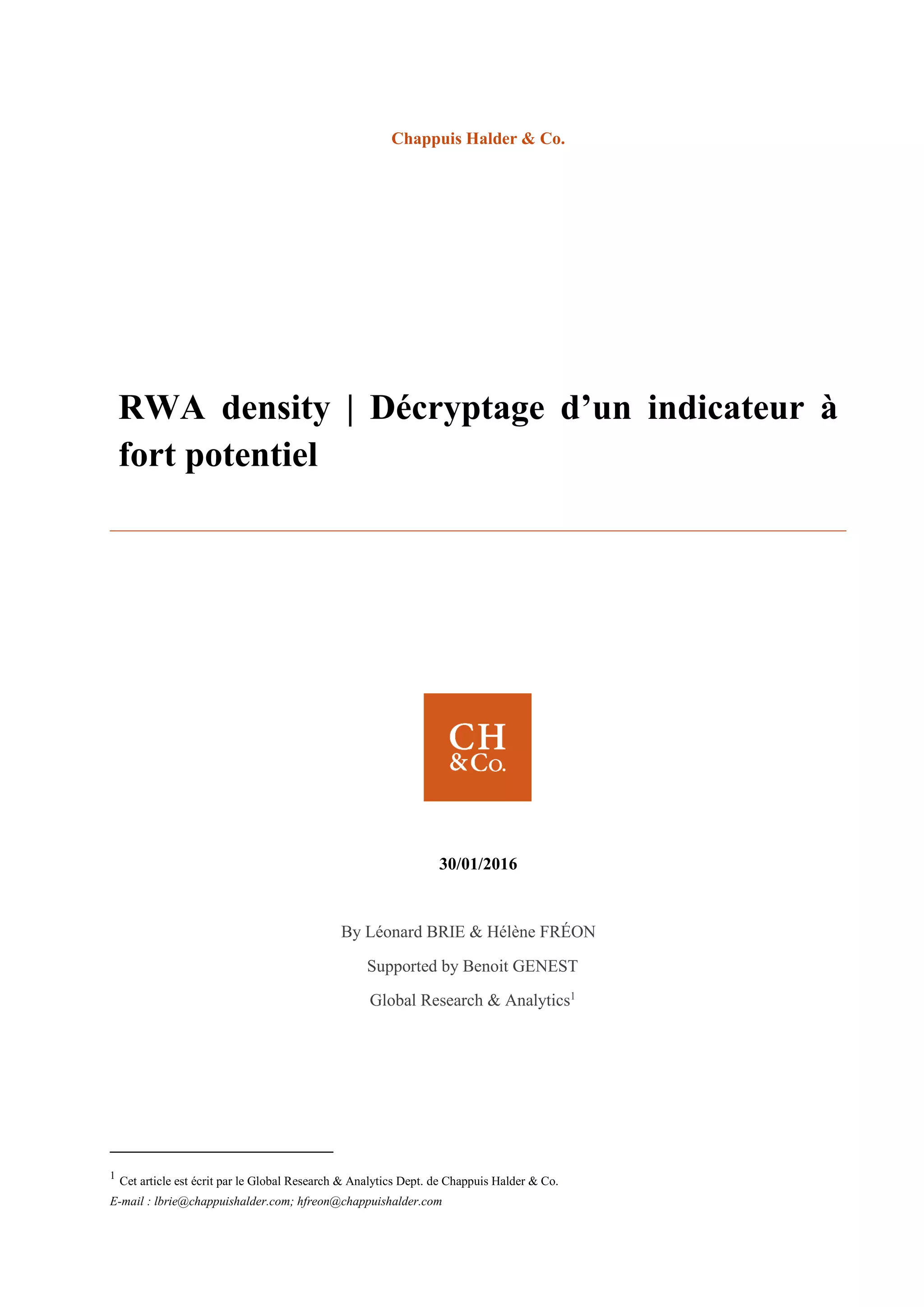

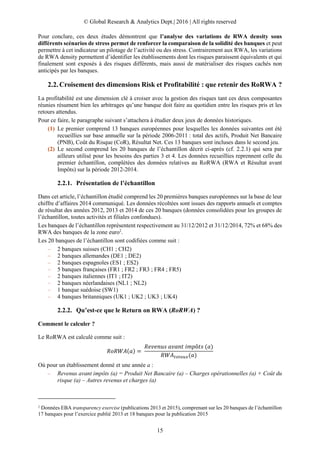

Les résultats des mille simulations de RWA density pour chacune des banques sont présentés ci-dessous.

Graphique 4 Distributions comparées des RWA density stressés par banque

Source : GRA

Tableau 4 Statistiques des RWA density stressés par banque

Source : GRA

Comme l’avait fait ressortir initialement le scénario 4 de l’étude précédente, la banque 1 est plus sensible

au stress de probabilité de défaut que la banque 2, ce qui se reflète directement dans les valeurs de RWA

density.

Connaissant le lien entre le RWA density et d’autres indicateurs financiers, tel que le rating externe (cf.

3.1.1), les variations de RWA density peuvent donc permettre à la banque 1 d’anticiper l’impact du

stress sur son rating externe.

De même avec la mise en place du SREP, qui correspond à un rating défini par la banque centrale afin

de noter les banques suivant une méthode uniforme, tout lien entre ce score et le RWA density

permettrait aux banques de piloter et d’anticiper leur changement de notation.

0,6%

2,8%

8,9%

20,9%

19,5%

20,6%

16,4%

7,3%

2,2%

0,6%

0,2%

[29%; 29,5%]

[29,5%; 30%]

[30%; 30,5%]

[30,5%; 31%]

[31%; 31,5%]

[31,5%; 32%]

[32%; 32,5%]

[32,5%; 33%]

[33%; 33,5%]

[33,5%; 34%]

[34%; 34,5%]

Banque 1 | Distribution des RWA density

stressés

0,1%

1,2%

4,9%

14,3%

23,7%

25,7%

20,4%

8,5%

1,1%

0,1%

0,0%

[20,5%; 21%]

[21%; 21,5%]

[21,5%; 22%]

[22%; 22,5%]

[22,5%; 23%]

[23%; 23,5%]

[23,5%; 24%]

[24%; 24,5%]

[24,5%; 25%]

[25%; 25,5%]

[25,5%; 26%]

Banque 2 | Distribution des RWA density

stressés

moyenne écart type IC empirique - 95%

Banque n°1 31,4% 0,8% [29,9%; 33,1%]

Banque n°2 23,1% 0,7% [21,7%; 24,4%]

RWA density](https://image.slidesharecdn.com/rwadensitydcryptagedunindicateurfortpotentiel-160210123348/85/Rwa-density-decryptage-d-un-indicateur-a-fort-potentiel-14-320.jpg)

![© Global Research & Analytics Dept.| 2016 | All rights reserved

22

On constate qu’indépendamment de l’année, le RWA density est fortement corrélée avec le ratio Coût

du risque / TA; avec des coefficients de corrélation dépassant les 74%. Il existe donc un lien entre ces

deux ratios, il est donc cohérent d’assimiler le RWA density à une mesure capable d’estimer les risques

internes. Cette conclusion est d’autant plus naturelle que le numérateur (les RWA) est généralement

évalué à partir des paramètres de risques internes (PD/LGD/CCF).

Cependant, on note que l’intensité de la liaison diminue au fur et à mesure des années. Cela signifie que

de nouveaux paramètres sont pris en compte dans la mesure du coût du risque et que ceux-ci ne sont pas

reflétés dans le calcul du RWA density.

De la comparaison du RWA density avec la qualité de crédit ou le coût du risque d’un établissement,

ressort l’avantage du RWA density qui est d’être un outil global et synthétique de la mesure des risques

que ce soit d’un point de vue interne ou externe. Cependant étant donné le côté synthétique de

l’indicateur, tous les critères de risque ne sont pas captés et par conséquent celui-ci peut perdre en

précision ou information.

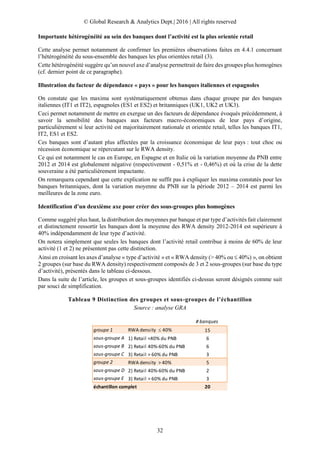

RWA density – Ratio de solvabilité, à qui se fier ?

Les banques se doivent d’être en permanence solvables en respectant les ratios de solvabilité imposés

par le régulateur. Ce ratio atteste de la solidité d’une banque et surtout de sa capacité à faire face à ses

engagements à tout moment.

Dans une optique de comparaison des banques, à quels ratios faut-il se fier : le ratio de solvabilité ou le

RWA density ?

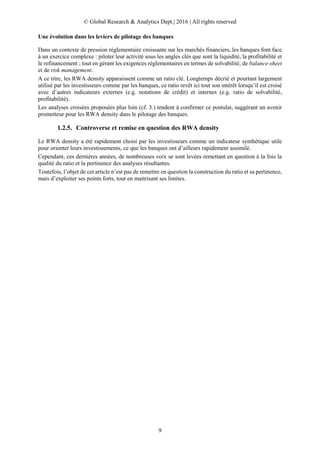

Graphique 11 Comparaison Ratio de Solvaibilité vs. RWA density par banque en 2013

Source : rapports annuels

Le graphique ci-dessus compare le RWA density au ratio de solvabilité pour chaque banque, en 2013.

Premièrement, on remarque instantanément que les hiérarchisations ne sont pas respectées. En effet,

après avoir trié par ordre décroissant de RWA density, les ratios de solvabilité les plus faibles ne sont

pas forcément associés aux RWA density les plus importants.

Deuxièmement, on constate que l’ensemble des ratios de solvabilité observés sont sujets à moins de

variations que les valeurs de RWA density.

Les ratios de solvabilité sont compris entre [11,7%; 20,8%] soit un écart de 9,1% et un écart type de

2,8% alors que les niveaux de RWA density varient entre [18,6%; 55,6%] soit un écart de 36,9% et un

écart type de 9,8%.

Troisièmement, il en ressort que le RWA density permet de hiérarchiser plus distinctement les banques.

Qui plus est, contrairement au ratio de solvabilité, il permet de faire ressortir les banques en situation

économique défavorable (IT1, IT2, ES1, ES2, UK1).

Les variations étant plus distinctes dans l’étude du RWA density, cet indicateur est donc un

meilleur indicateur de risque systémique que le ratio de solvabilité et reflète mieux la réalité.

En conclusion, les deux ratios amènent à des conclusions différentes.

– L’avantage du RWA density vis-à-vis du ratio de solvabilité est d’apporter une indication

globale des expositions aux risques du portefeuille.

19%

12%

15%

16%

20%

16%

21% 20% 21%

16%

14% 13% 13%

19%

17% 18%

15% 14% 15%

13%

19%

23%

26% 26% 27% 28%

31% 31% 31% 32% 33% 33% 35% 35%

38%

41%

44%

50%

53%

56%

DE1 CH1 FR3 NL1 UK2 FR2 UK4 NL2 CH2 FR5 FR4 SW1 FR1 DE2 UK3 UK1 IT2 IT1 ES1 ES2

Ratio de solvabilité RWA-d](https://image.slidesharecdn.com/rwadensitydcryptagedunindicateurfortpotentiel-160210123348/85/Rwa-density-decryptage-d-un-indicateur-a-fort-potentiel-22-320.jpg)

![© Global Research & Analytics Dept.| 2016 | All rights reserved

29

Au fil de l’analyse, ces évolutions seront interrogées :

– Quels en sont les principaux contributeurs de cette tendance (dénominateur ou numérateur) ?

– Qu’est-ce que cela indique sur la stratégie des banques ?

– S’agit-il d’évolutions subies ou choisies ?

Cet article amène également à s’interroger sur la capacité des RWA density à amplifier les résultats de

la politique de risques des banques, voire à les anticiper, ou tout du moins à les détecter. Notamment

parce que ce ratio fait ressortir des comportements extrêmes, comme le démontre la tranche de RWA

density [50%-60%], qui comprend en moyenne 10% de l’échantillon chaque année sur la période.

Ce dernier point rejoint la suggestion faite en 2.1 : le RWA density, de par sa sensibilité en situation

stressée, est un outil précieux dans l’analyse des résultats de stress.

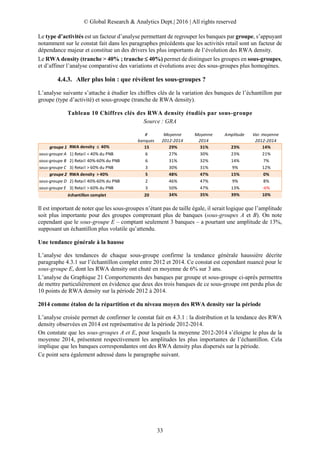

4.3.2. Que révèle la distribution des moyennes par type d’activités (groupe) ?

Comme suggéré dans l’analyse de la distribution annuelle, deux groupes se distinguent dans l’analyse

de l’évolution des RWA density entre 2012 et 2014 :

– Les banques dont le RWA density annuel est dans la tranche inférieure à 40% de 2012 à 2014

avec une tendance généralisée à la hausse.

– Les banques dont le RWA density annuel est dans la tranche supérieure à 40% avec une

tendance stable à baissière.

On constate en effet qu’entre 2012 et 2014 toutes les banques dont le RWA density était supérieur à

40% sont restées dans ces tranches et inversement.

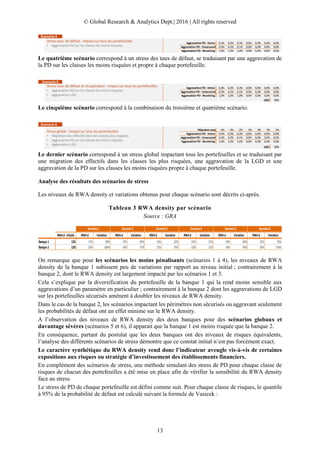

Graphique 18 Moyenne des RWA density (2012-2014) par tranche (> 40% ; 40%)

Source : GRA

Le graphique ci-dessus distingue ces deux ensembles et les compare à leur moyenne respective sur les

trois années étudiées.

Les banques dont le RWA density était ≤ 40% entre 2012 et 2014 (15 banques)

– La moyenne des RWA density sur la période est de 29%.

– L’amplitude 2012-2014 est de 23%, suggérant une dispersion importante de l’échantillon, ce

qui est notamment explicable par la diversité (nationalités des banques) et la taille de ce sous-

ensemble.

Les banques dont les RWA density > 40% entre 2012 et 2014 (5 banques)

– La moyenne des RWA density sur la période est de 48%.

– L’amplitude toutes années confondues est de 15%.

On constate que les banques italiennes et espagnoles sont prédominantes dans ce sous-ensemble,

confirmant l’influence du facteur de dépendance concernant l’activité, identifié plus haut, attestant que

certaines banques sont particulièrement impactées par la conjoncture des pays où elles opèrent,

particulièrement si ces dernières ont une activité majoritairement locale, orientée retail. Ce qui est le cas

de ces 4 banques.

0%

20%

40%

60%

DE1 CH1 FR3 NL1 FR2 CH2 SW1 NL2 UK2 FR5 FR1 UK4 FR4 DE2 UK3 UK1 ES1 IT2 IT1 ES2

RWA density <= 40% RWA density > 40%

29%

48%](https://image.slidesharecdn.com/rwadensitydcryptagedunindicateurfortpotentiel-160210123348/85/Rwa-density-decryptage-d-un-indicateur-a-fort-potentiel-29-320.jpg)

Cet article explore les RWA Density, un indicateur financier récemment devenu essentiel pour la gestion des risques des banques, souvent sous-estimé jusqu'alors. Il retrace la genèse de cet indicateur, ses applications pratiques, ainsi que les enjeux d'uniformisation et de transparence liés aux évolutions réglementaires, notamment avec Bâle III. En conclusion, l'article met en avant l'importance croissante de cet indicateur pour le pilotage interne et la comparaison entre banques dans un environnement financier en transformation.